中國信託銀行對帳單的問題,透過圖書和論文來找解法和答案更準確安心。 我們查出實價登入價格、格局平面圖和買賣資訊

中國信託銀行對帳單的問題,我們搜遍了碩博士論文和台灣出版的書籍,推薦寶可孟(賴孟群)寫的 寶可孟刷卡賺錢祕笈:小資族靠信用卡加薪100%,理財達人賴孟群示範,讓刷出去的錢自己跑回來。 和JakeBernstein的 金錢密界:深入巴拿馬文件背後的離岸金融運作,揭開全球政商名流不為人知的藏金祕密都 可以從中找到所需的評價。

另外網站中國信託投信| ETF也說明:線上申辦ETF電子帳單 · 基金匯款帳號 · 手續費率表 · 統一證號換發 · 語音查詢功能. 提醒您 ... 此外,基金投資組合中如持有期貨部位,因期貨的價格發現功能使其對市場信息、 ...

這兩本書分別來自大是文化 和天下雜誌所出版 。

國立臺灣大學 科際整合法律學研究所 邵慶平所指導 顏韻庭的 從組織層面分析財團法人金融消費評議中心之見解—以連動式債券案件中適合度原則與說明義務的適用為中心 (2021),提出中國信託銀行對帳單關鍵因素是什麼,來自於《金融消費者保護法》、適合度原則、說明義務、財團法人金融消費評議中心、政府捐助的財團法人、政治課責、行政課責。

而第二篇論文輔仁大學 統計資訊學系應用統計碩士在職專班 梁德馨所指導 賴彥璋的 貸款數位化之認知、需求、使用隔閡 之使用者區隔研究 (2017),提出因為有 貸款數位化、顧客區隔、數位生活型態、AWAG區隔矩陣的重點而找出了 中國信託銀行對帳單的解答。

最後網站銀行優惠一覽| 屈臣氏Watsons則補充:詳細加碼活動辦法請參閱中國信託銀行官網公布之『中國信託LINE Pay卡行銷加碼回饋 ... 帳單關帳時間陸續回饋至信用卡帳單。 4. 新臺幣回饋金恕無法兌換現金、替換為其他 ...

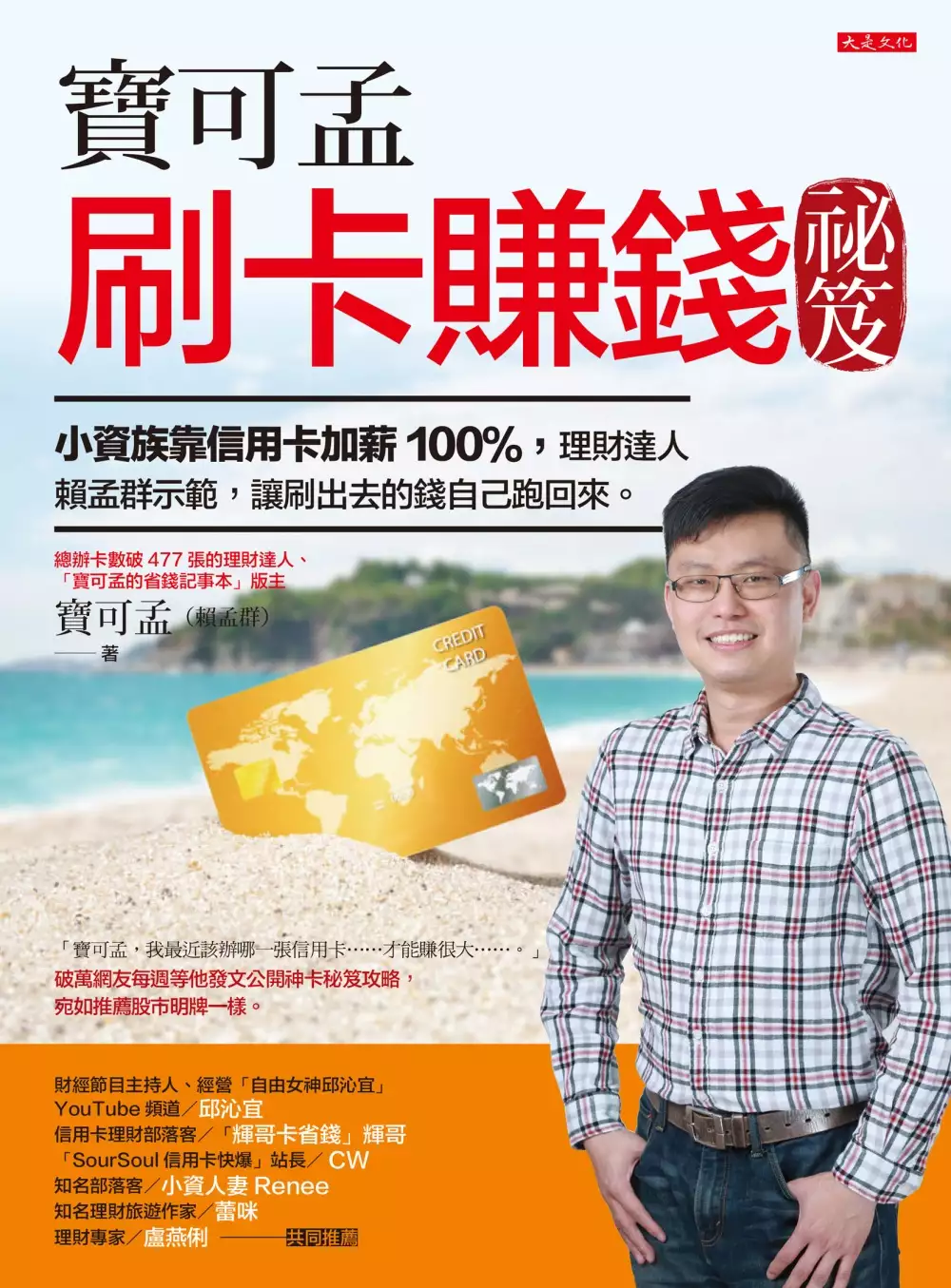

寶可孟刷卡賺錢祕笈:小資族靠信用卡加薪100%,理財達人賴孟群示範,讓刷出去的錢自己跑回來。

為了解決中國信託銀行對帳單 的問題,作者寶可孟(賴孟群) 這樣論述:

「寶可孟,我最近該辦哪一張信用卡……才能賺很大……?」 破萬網友每週等他發文公開神卡祕笈攻略,宛如推薦股市明牌一樣。 「經由寶可孟分享,我才知道有些銀行的頂級卡並非真的要年收數十萬以上才能取得,也確實成功辦下一些頂級卡,真是實用」。──頭號粉絲陳健泰 「感謝寶大讓我從被銀行拒絕的小白,升格為世界卡邀請戶,大小回饋領不完。」──忠實粉絲塵志昇 「透過寶大的分享,我用刷卡點數換到了一臺GoPro7,再換到Switch,賺很大。」──頭號粉絲呂佳倫 「聽寶可孟建議,我辦了一張哩程卡,真的換到一張臺北到大阪的免費機票。」──書店採購梁先生 ◎帶一家七口遊日本,機票全用

哩程卡兌換(價值11萬元),爸媽還搭商務艙。 ◎揪人辦卡還能替自己加薪,有人就這樣一年多賺100萬。 ◎微利時代,會省就是賺,找對信用卡,水電瓦斯每月省6%,手機每月省8%。 ◎繳年費讓人好困擾?別擔心,有些卡片的年費繳了之後你賺更大。 誰說刷卡就是拜金又敗家, 理財達人賴孟群親自示範,怎麼善用信用卡,讓你刷出去的錢自己跑回來。 寶可孟(本名賴孟群),現職是電視臺的剪接師, 從9年前辦第一張信用卡起,他開始研究很少人在意的「塑膠貨幣」, 立刻被《新聞挖挖哇》邀請上節目;接受《鏡傳媒》、《Cheers》雜誌、天下雜誌專訪, 如今,臉書「寶可孟的省錢記事本」

粉絲數已破萬。 別人是刷卡刷到變卡奴,他卻越刷越有錢,怎麼辦到? 本書就是寶可孟刷卡賺錢祕笈大公開。 ◎換現金、績紅利、攢哩程,花出去的錢自己會流回來: ‧我連水電瓦斯費、手機費都刷卡,馬上省6%: 微利時代,能省就是賺,誰說水電瓦斯、手機這些固定開銷很難省? 寶可孟拿自家案例當示範,怎麼利用行動支付APP加上信用卡, 每個月馬上省6%至8%! ‧哩程卡的點數放大功能,我帶爸媽免費搭商務艙遊日本: 寶可孟用最近熱門的哩程卡「點數放大」功能, 一家七口用免費機票玩日本。哩程卡怎麼操作? 華航、長榮、全日空ANA哩程兌換大解密,年年出國爽爽玩。

◎總辦卡數破477張的理財心得: 一年刷多少錢的小資族,才適合玩哩程卡?家庭主婦怎麼善用紅利回饋? 刷信用卡繳每年保費,原來有錢人就是這樣入手頂級卡, 市區停車、出國接送都免費,出國待遇宛如大明星。 還有逛超商、吃麥當勞記得要刷卡,馬上享8%現金回饋。 為何銀行總是獨厚新戶?首年免年費的卡該不該辦? 萬一,你今年只想要辦一張卡就好,哪張卡的回饋賺最多? 寶可孟依據有無年費、回饋率,各家銀行的無敵卡大公開, 本書獨家收錄。 各界推薦 財經節目主持人、經營「自由女神邱沁宜」YouTube頻道/邱沁宜 信用卡理財部落客/「輝哥卡省錢」輝哥 「

SourSoul信用卡快爆」站長/CW 知名部落客/小資人妻Renee 知名理財旅遊作家/蕾咪 理財專家/盧燕俐

中國信託銀行對帳單進入發燒排行的影片

#彰銀MY樂 #2020信用卡 #信用卡推薦

Instaram | http://pse.ee/SHINLII-IG

FaceBook | http://pse.ee/SHINLI-FB

部落格| https://pse.is/PBLOG

愛奇藝 | https://pse.is/SHIN-QIY

合作信箱✉️ : [email protected]

—————————————————————

*此篇非合作影片*

#6Pay享6% 現金回饋

📌109年1月1日至109年6月30日。

📌6大行動支付享有6%現金回饋

-每月回饋上限300元(刷5,000封頂)

-六款錢包為台灣Pay、Google Pay、LINE Pay、街口支付、歐付寶、Pi拍錢包。

🔺以上的回饋不含信用卡原始回饋

活動資訊|https://shinli.pse.is/M3D9E

登錄網址|https://pse.is/L5P77

#My樂現金回饋卡基本回饋 (客服回覆到2020年底)

📌國內消費:每筆消費享0.5%現金回饋

📌國外消費:每筆消費享1%現金回饋

🔺在國內使用行動支付,就是6% +0.5% = 6.5%;在國外就是6% +1% =7%回饋

📌六大指定通路加碼(國外、超市、量販店、餐廳、百貨、電信)

「數位存款+0.5%」、「行動支付交易+0.5%」+「本行電子帳單 / 帳戶扣繳+1.5%」

- 國內最高3% / 海外最高3.5%

-加碼回饋上限每個月500元

🔺行動支付僅限googlepay / 台灣pay

🔺基本回饋折抵下期帳單,若沒消費則全部歸零

#新戶首刷送500元刷卡金

📌活動期間: 109年1月1日至109年6月30日。

📌適用對象: 活動期間內申辦彰銀指定信用卡之新戶。 註:新戶指 108年1月1日以後未曾持有彰銀信用卡正卡者。

📌適用卡別: 限申請彰銀VISA無限卡、Mastercard世界卡、Mastercard My樂現金回饋卡、VISA商務/商旅御璽卡、Mastercard鈦金卡、JCB悠遊晶緻卡、JCB一卡通晶緻卡、VISA悠遊御璽卡、VISA一卡通御璽卡。

📌活動內容: 活動期間內,新戶申辦彰銀指定信用卡正卡並於核卡後 30天內一般消費不限金額刷卡 5筆,且 申請電子帳單或 彰銀帳戶自動扣繳成功,送「 500元刷卡金」。

(一)「新戶」限正卡申請人,且108年1月1日(含)以後未曾持有彰銀信用卡正卡,申請人須於109年6月30日前提出申請,以彰化銀行e-loan系統收件日期為準,並於109年7月10日前完成核卡。

🔺明年再辦最划算

—————————————————————

辦卡/帳戶這邊請

#玉山Ubear |https://pse.is/KXJWW

#玉山Pi錢包|https://pse.is/J49JE (享首刷禮300點)

#玉山only|https://pse.is/J668L (加贈3,000點)

#聯邦賴點卡|https://pse.is/DTNEM (享首刷禮300點)

#RichartGOGO|https://pse.is/F4HP5

#遠銀Bankee|https://pse.is/FDDA4(享400點)

#匯豐現金回饋卡|https://bit.ly/2HF9Rbi

#匯豐華航白金卡|https://bit.ly/32t7EaV

#匯豐華航聯名卡|https://bit.ly/32oIwlG

#王道銀行|https://pse.is/KGYJB (享100現金回饋)

#iLeo|https://pse.is/H4H8E

—————————————————————

#彰化銀行 #網路銀行 #2020神卡 #金融卡 #神卡

#高活存 #小資族 #大學生 #簽帳金融卡 #金融卡 #回饋

#玉山Only #玉山銀行 #廉價航空 #機票打折 #里程 #累積里程

#里程信用卡 #哩程 #廉價航空打折 #機票優惠 #便宜機票

#2019信用卡 #2019金融卡 #辦卡推薦 #玉山商務御璽卡

#遠銀 #遠銀Bankee #FlyGo #中國信託 #秀泰聯名卡 #電影

#兆豐銀行 #悠遊聯名卡 #出國信用卡 #永豐大戶 #聯邦賴點

#玉山銀行 #UBEAR #Pi錢包 #Richart #GOGO #聯邦銀行 #賴點卡

#華南銀行 #I網購生活卡 #玉山iCash聯名卡 #遠東商銀 #Bankee

#王道銀行 #聯邦 #KOKO #Richart #現金回饋 #點數回饋

#Linepay #Linepay一卡通 #一卡通 #行動支付 #街口支付

#電子錢包 #第三方支付 #電子票證 #Googlepay #台灣Pay #Samsungpay #全聯

#小資族 #微信 #支付寶 #歐付寶 #指定消費 #GOGO卡 #玉山Pi錢包信用卡

#手機錢包 #不帶錢包 #手機消費 #手機掃碼 #掃碼消費 #省錢 #賺錢

#點數回饋 #Visa #Mastercard #悠遊卡 #信用卡 #信用卡推薦

#金融卡推薦 #icash #一卡通 #網路購物 #數位通路 #網購神卡

—————————————————————

▌更多信用卡評比

🔺海外刷卡信用卡評比,10張卡片任你選! https://shinli.pse.is/G7ZCN

🔺悠遊卡自動加值信用卡推薦!最高10%現金回饋! http://shinli.piee.pw/DJQKA

🔺加油信用卡大評比,最高回饋20%! http://shinli.piee.pw/EZ5ZY

🔺量販店聯名卡大評比,真的比較划算嗎? http://shinli.piee.pw/EMYFR

🔺4加高活存網路銀行大評比,1.2%活存太猛! http://shinli.piee.pw/E5YU7

🔺2019必辦信用卡評比!5張卡一目了然!http://shinli.piee.pw/DZHQB

▌更多存錢方法

🔺錢包整理術,正確使用能便有錢?無痛存錢法! http://shinli.piee.pw/FJ44A

🔺告別月光族!簡單幾個小方法就可以解決! http://shinli.piee.pw/EA4D2

🔺小資推薦存錢法!22K也能無痛存到第一桶金 http://shinli.piee.pw/F47QW

🚩不用錢也能支持SHINLI的方法

➡️ http://user22896.piee.pw/C45C7

從組織層面分析財團法人金融消費評議中心之見解—以連動式債券案件中適合度原則與說明義務的適用為中心

為了解決中國信託銀行對帳單 的問題,作者顏韻庭 這樣論述:

2008年9月15日雷曼兄弟控股公司宣布破產,引爆自1929年經濟大蕭條以來最嚴重的世界經濟危機,此危機引發的金融海嘯亦在我國引起嚴重的影響,各國因此檢討金融監理與秩序規範。我國也於2011年制定並通過《金融消費者保護法》,以強化臺灣金融商品交易的監理與金融消費者保護。該法第9條及第10條分別為「適合度原則」與「說明義務」的規範,此二要求為金融商品銷售法律規範二大基本原則。此外,行政院金融監督管理委員會則依據該法設置獨立、專業的金融消費爭議處理機構,為「財團法人金融消費評議中心」。而本文發現,同樣為針對「連動式債券」之案件,評議中心與法院針對適合度原則與說明義務之解釋、操作,以及金融消費者得

請求賠付金額比例均略有不同。本文欲深入探討評議中心與法院判決差異的原因。首先本文將說明公共政策形成之步驟,認為評議中心的設立雖是以「迅速處理金融消費爭議,以保護金融消費者權益」為目的,於政策形成過程中,可能考量了其他利害關係人之利益;接續就就評議中心的組織特性,說明其可能面臨的行政課責、政治課責。就前者而言,金管會對評議中心具有人事、財務、重要事項的核可權,此外,部分官員兼任評議中心董監事,預算來源大部分來自於金管會、績效評鑑等,均可說明評議中心受到金管會之監督;就後者而言,本文舉連動式債券與人民幣TRF案件為例說明政治課責的運作。於此二案件中,民眾向立委陳情,立委再於財政委員會針對金管會為質

詢,要求金管會做出回應,而評議中心又受金管會之監督,故亦可能對評議中心的運作造成影響;最後再與法院做比較,蓋法院並未如評議中心面臨行政課責與政治課責,或可能為二者見解不同之原因。本文認為,上開針對連動式債券之案件,法院與評議中心針對適合度原則與說明義務的解釋、操作,以及金融消費者得請求賠付金額的比例之不同並沒有孰是孰非之問題,而係法院、評議中心此二機構之組織特徵不盡相同。故本文認為可依照目前之現狀繼續發展,不需要因為此二者見解不同,而特別調整任一機構之見解。

金錢密界:深入巴拿馬文件背後的離岸金融運作,揭開全球政商名流不為人知的藏金祕密

為了解決中國信託銀行對帳單 的問題,作者JakeBernstein 這樣論述:

首度全面揭露離岸金融層層包裹的運作路徑, 揭開政要權貴、跨國企業最不為人知的藏金祕密! 全球非權即貴的金流往來、各國追稅懸案的背後都有個共同主角──避稅天堂 一間在中美洲巴拿馬小街上的律師事務所, 每年全球竟有數兆美元的資金流入,就消失無蹤,再也追查不到。 這一切,是怎麼開始的? 一名記者追著一份報告的線索,竟能吸引80國107家一流媒體聯手, 發動史上最大規模的政商名流跨境金流大追查。 這場揭弊行動,揭開多少避稅秘密? 離岸金融、避稅天堂存在多年,但是大家從不知道錢如何流入避稅天堂, 進入避稅天堂的財富為什麼再也追查不到?更重要的是,到底

誰是藏金大戶? 全球最神秘的藝術交易,在瑞士自由港區的貨櫃。 數十億美元的藝術品,買家:空殼公司,賣家:空殼公司,納稅:零。 ★冰島破產,成為2008年金融海嘯的第一個重災國。 掀開崩壞的財政,赫然發現數百家空殼公司早就在掏空冰島,連總理與其夫人都用離岸公司藏富。 ★匯豐銀行在全球除了設分行,還大筆買下超過2300家空殼公司,服務大戶。 他們要用空殼公司匿藏什麼? 二○一六年四月,「巴拿馬文件」引爆全球關注,首度揭露離岸金融不為人知的運作方式,以及政商名流們從未曝光的海外資產。這些資料全都指向巴拿馬的莫薩克‧馮賽卡律師事務所,這間事務所替客戶在巴拿馬、英屬維

京群島、盧森堡等避稅天堂設立空殼公司,幫他們避稅、甚至藏匿不法所得。 本書作者伯恩斯坦是「國際調查記者同盟」的資深記者,曾因報導金融危機獲得普立茲獎。國際調查記者同盟長期關注離岸金融世界,在巴拿馬文件之前,已經有離岸解密、盧森堡解密、瑞士解密等震驚世界的重磅調查報導。伯恩斯坦在本書爬疏避稅天堂始末、運作方式,以及國際調查記者同盟如何通力合作,解析總共2.6TB,計1,150萬筆詳細資料,發動史上最大規模的揭弊行動。 ※離岸金融影響全球經濟 在避稅天堂設立公司能辦到許多事:包括藏匿資產、供生意人或政客包養情婦、持有豪宅、做複雜的交易買賣,重點是,幾乎查不出公司的所有人是誰。基本

上身為匿名公司的受益人並不違法,但這些設置在避稅天堂的公司能為經濟提供的養分有限,同時又以避稅阻塞全球金融動脈,甚至讓犯罪分子心癢難耐,藉機把髒錢洗白。莫薩克‧馮賽卡事務所幾乎不關心他的客戶到底用匿名公司做些什麼事,是否涉及違法。 ※巴拿馬文件讓全球得以一窺離岸金融的運作 二〇一四年底,《南德日報》記者收到一則匿名留言:「有興趣看一份資料嗎?」隨即他分批收到數個檔案,也就是後來的「巴拿馬文件」。資料所列是莫薩克‧馮賽卡事務所從一九七〇年代開始設立的離岸公司詳細內容,資料龐大,建構出一個截自當時不為人知的隱密世界。莫薩克‧馮賽卡事務所藉由兜售已設立好的空殼公司、信託及基金會來販賣「保

護隱私」的服務。 取得資料後,《南德日報》記者聯合國際調查記者同盟,用將近一年的時間,以最保密的方式,結合資料新聞學與科技技術,搜尋與查證巨量資料後,才得以完成這次揭密計畫,將離岸金融的隱密世界公諸於世。 各界推薦 在這個假新聞充斥的年代,本書再次證明,資訊爆炸未必能夠了解更多真相,鍥而不捨的調查報導則從不讓人失望。 本書完整呈現「巴拿馬文件」的前世今生。沒有「離岸解密」、「中國解密」、「盧森堡解密」、「瑞士解密」的一步步累積,就不會有巴拿馬文件的開花結果;而巴拿馬文件震驚全球之後,其於政治、經濟、媒體等層面的後續效應與最新發展,也依舊值得關注。 對於新聞工作者而言,

本書揭露的跨國合作經驗、調查報導方法都彌足珍貴。從單打獨鬥、缺乏互信基礎到團隊作戰、建立合作網絡,以及從不知保密、土法練鋼到與時俱進的資料新聞學、大數據分析,「國際調查記者同盟」展現了令人敬佩的執著與毅力,在傳播環境崩壞的年代更加彰顯調查報導的重要性。──《報導者》總編輯何榮幸 本書以扣人心弦、節奏明快的敘事方式……描述深具啟發性且令人堪憂的主題。──《德州月刊》(Texas Monthly)2017年最佳書籍 作者伯恩斯坦聚焦於講述那些違法、避稅、規避國際制裁、隱瞞資產、欺騙同夥,或藉由貪贓枉法賺取『正當』錢財的不法之徒事蹟。──《華盛頓郵報》(The Washington Po

st) 在巴拿馬文件公開後,追根究柢地挖掘金融網絡……作者伯恩斯坦展現一流的記者功力,引導讀者揭露這起尚未完全公開之醜聞。──《科克斯書評》(Kirkus Reviews)

貸款數位化之認知、需求、使用隔閡 之使用者區隔研究

為了解決中國信託銀行對帳單 的問題,作者賴彥璋 這樣論述:

有鑑數位貸款服務日趨多元,顧客接受度及需求度為亦為金融業者關心的議題,故本研究透過顧客基本資料及行為能力量表,並依據學者 Liang於2012年發表AWAG區隔矩陣建立主要研究架構,來探討顧客對於數位貸款服務的需求及採用隔閡程度。本研究經由人口統計變數、數位生活型態、金融常識能力、數位及資訊能力四項構面,建構出五種數位貸款產品之顧客區隔矩陣,透過研究結果顯示,台灣地區的數位貸款服務,民眾的接受程度都屬封閉群的定位,並就這些相對金融服務,再區分出四大族群,並以此訂定不同的行銷策略,主要研究結果如下:一、數位房貸屬相對開放接納群,且仍有較高的顧客需求還未被滿足,而顧客特徵為高金融常識及數位資訊能

力,且具一定經濟基礎之21-30歲年輕族群,後續可做為主要行銷的觀察對象。二、數位信貸為相對需求匱乏群,其認知程度已日漸普及,然在需求程度上仍有努力之空間,故在這項產品的推廣上,應更著重於產品差異化來提高其需求程度。其顧客特徵為中高數位資訊能力,偏好數位社交及消費購物的31-40歲的青壯年族群。三、數位車貸、數位次順位房貸及數位微型企業貸,屬極度封閉保守群,可能此類型產品的客群為小眾,行銷策略的調整應針對目標客群提供客製化服務。