台灣證券業的問題,透過圖書和論文來找解法和答案更準確安心。 我們查出實價登入價格、格局平面圖和買賣資訊

台灣證券業的問題,我們搜遍了碩博士論文和台灣出版的書籍,推薦杜金龍寫的 金融海嘯3955大衝擊:手機新商機 概念股買盤現 和杜金龍的 從萬點到3411,再見多頭與空頭淬鍊:盛極而衰,否極泰來,多空循環,一再重演都 可以從中找到所需的評價。

這兩本書分別來自聚財資訊 和聚財資訊所出版 。

世新大學 財務金融學研究所(含碩專班) 吳聲昌所指導 王盛弘的 電子化交易對證券營業員的顧客服務影響之研究 (2022),提出台灣證券業關鍵因素是什麼,來自於服務品質、顧客滿意度、數位金融。

而第二篇論文世新大學 法律學研究所(含碩專班) 余啟民所指導 陳俊安的 金融監理科技應用與法律-以我國證券商理財機器人為例 (2021),提出因為有 人工智慧、金融科技、監理科技、理財機器人的重點而找出了 台灣證券業的解答。

金融海嘯3955大衝擊:手機新商機 概念股買盤現

為了解決台灣證券業 的問題,作者杜金龍 這樣論述:

台灣證券史系列之第六次週期循環 民國91年~97年,雖有SARS疫情、政黨輪替等因素干擾,台股仍因手機商機的爆發,一度登上9,859高點,宏達電更成為本次循環的股王;隨後即因震撼投資人的美國次級房貸所引發的金融海嘯,腰斬46%、崩跌至3,955點,打圓形底結束此循環週期。 贈品:政經大事記別冊(408頁)+聚財點數100點+大事記網路查詢權限

台灣證券業進入發燒排行的影片

更多新聞與互動請上:

公視新聞網 ( http://news.pts.org.tw )

PNN公視新聞議題中心 ( http://pnn.pts.org.tw/ )

PNN 粉絲專頁 ( http://www.facebook.com/pnnpts.fanpage )

PNN Youtube頻道 ( http://www.youtube.com/user/PNNPTS )

PNN Justin.tv頻道 ( http://zh-tw.justin.tv/pnnpts )

電子化交易對證券營業員的顧客服務影響之研究

為了解決台灣證券業 的問題,作者王盛弘 這樣論述:

本研究探討證券公司的顧客滿意度,對證券商來說,顧客是最重要的資源之一,要如何跟顧客長期建立穩定的關係,也是券商經營的目標。而數位科技的發展,使證券商都投入金融科技的服務領域,發展新型態的金融商品與服務,並探討電子交易的顧客對證券商服務品質的內涵,找出影響滿意度的因素。本研究以便利抽樣對券商有使用電子交易的顧客進行問卷訪談,研究方法是採用SERVQUAL量表為主體並加入券商服務內容,並將有效問卷進行敘述性統計分析、信度分析、因素分析及相關分析、最後透過量化之迴歸分析,進行研究假說的驗證,本研究證實,數位金融服務品質是證券商影響顧客滿意度的關鍵要素,數位金融也是未來券商發展的服務特色。而證券商所

提供的服務品質對顧客滿意度有顯著的正向影響,則不同的顧客屬性之服務品質有顯著不同,透過本研究結果提供券商作為提升服務品質之參考,提升顧客滿意度以及券商差異化的服務及產品,並創造出券商品牌經營優勢。

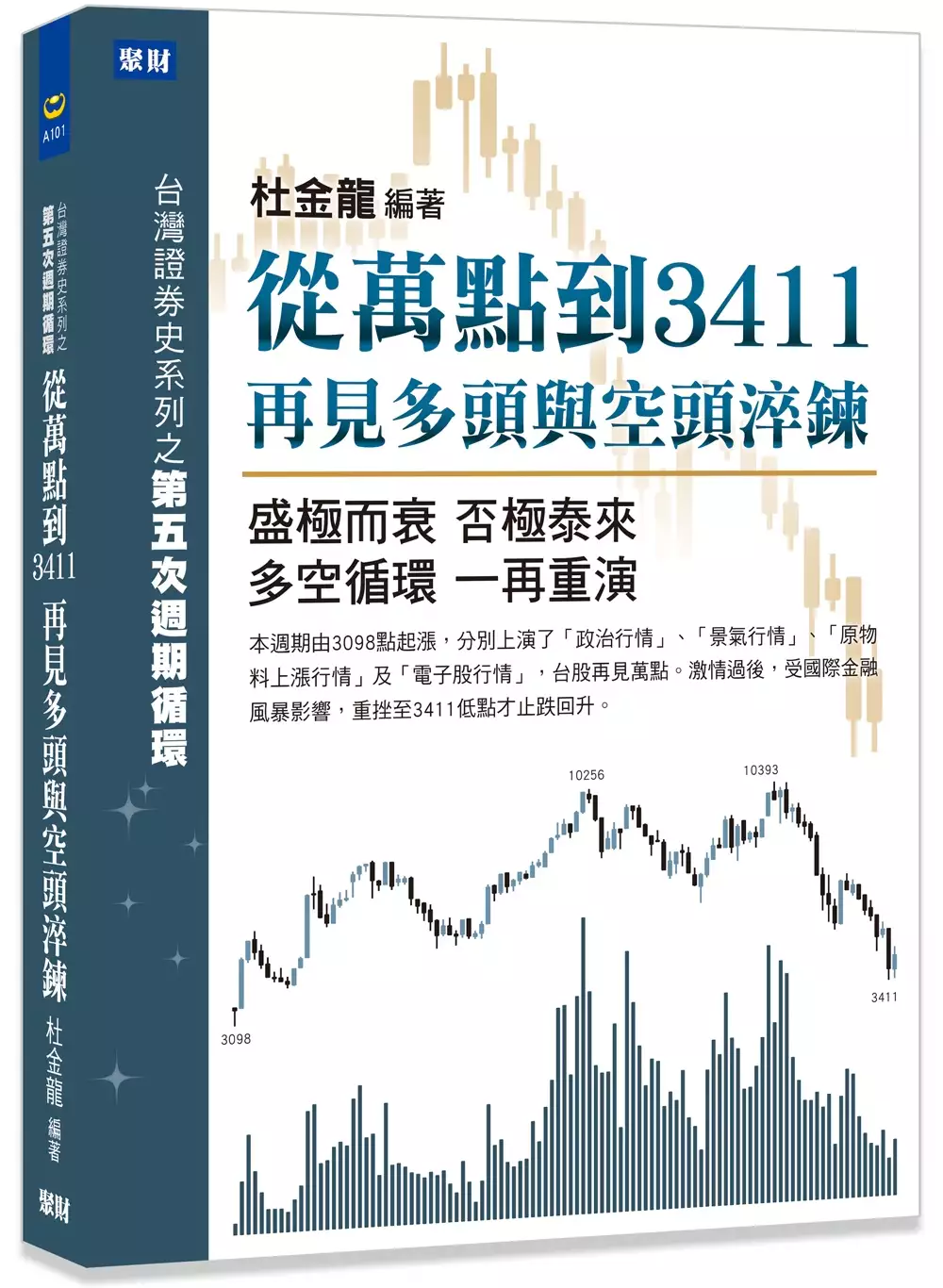

從萬點到3411,再見多頭與空頭淬鍊:盛極而衰,否極泰來,多空循環,一再重演

為了解決台灣證券業 的問題,作者杜金龍 這樣論述:

台灣證券史系列之第五次週期循環 本週期由3098點起漲,分別上演了「政治行情」、「景氣行情」、「原物料上漲行情」及「電子行情」,台股再見萬點。 激情過後,受國際金融風暴影響,重挫到3411低點才止跌回升。 本書特從股市的1.技術面,包括大盤的價、量、時(股市循環週期)及個股日K線走勢圖;2.基本面,包括總體經濟分析(含月、年資料)、產業分析、公司分析(或價值分析);3.大事記,包括重大政治、經濟、社會事件等三大層面加以整理與剖析。 《從萬點到3411,再見多頭與空頭淬鍊》主要著墨在第五次週期循環(民國82年~90年)台股在摩根概念股及國家安定基金激勵

下,由晶圓代工領軍,再登萬點,聯電首奪股王,隨後因網路泡沫化、政黨輪替及911恐怖攻擊事件影響,重挫至30年線才止跌回升,結束此循環週期。大起大落的行情,不論在技術面、經濟面及景氣面皆有諸多細節,供投資人細細觀察並引以為鑑。 贈品:政經大事記別冊(368頁)+聚財點數100點+大事記網路查詢權限 台股週期循環所有書籍介紹:www.wearn.com/activity/tu/

金融監理科技應用與法律-以我國證券商理財機器人為例

為了解決台灣證券業 的問題,作者陳俊安 這樣論述:

近年金融科技蓬勃發展,如人工智慧(AI)、理財機器人(Robo Advisors)、物聯網(IoT)等創新金融科技的出現,改變金融市場的生態並創造出新的市場機會。傳統理財顧問加入理財機器人,以目前發展來看,並非取代傳統理財顧問而是增強其工作效率,高資產淨值的投資者仍需面對面的專人理財諮詢服務,理財機器人即為輔助顧問提供服務之工具,增加效率以期能服務更多客戶。另外,理財機器人對普惠金融的目標有所助益,如財力較低或年輕的客戶,無法負擔理財諮詢費用,理財機器人可以較低的成本為其提供服務,不會造成業者的負擔,亦能增加客戶的廣度,增加業者獲利的機會。 理財機器人仍然是一種發展中模式,政府和業者正

在探索各種技術和最佳商業模式。對現有規範的影響主要是由於過去監管金融服務業的原則和要求,例如一致性原則、忠誠義務、從業人員資格與避免利益衝突等規範不能直接適用。產生法令漏洞的問題,對理財機器人錯誤和偏差造成的損失責任仍無法釐清。 本文以我國金融科技的發展為始,監理科技應用為輔,探討我國證券商理財機器人發展為目的,並以先進國家金融與監理科技、理財機器人的相關規定、發展現況和監管方式等等,與我國理財機器人相關資訊比較,可以發現雖然各國發展理財機器人已有數年,市場規模也具有一定的程度,但目前仍然沒有針對理財機器人的專法來加以規範,但在各國政府亦步亦趨的發展金融科技的趨勢下,使用理財機器人的投資

者與日俱增,仍可以期待在將來的某日將會有相關的法令實施。因此就目前各國的發展現況,加以分析探討,以利我國未來政策實施或法規制定的參考依據,期許有助於我國金融科技的發展。