土地銀行信用卡額度的問題,透過圖書和論文來找解法和答案更準確安心。 我們查出實價登入價格、格局平面圖和買賣資訊

土地銀行信用卡額度的問題,我們搜遍了碩博士論文和台灣出版的書籍,推薦CharlesR.Geisst寫的 借錢:從利息、債務到金融商品,2000年的演變真貌 和[台灣]瑞奇曼的 亞當‧斯密沒說透的致富秘密都 可以從中找到所需的評價。

另外網站信貸可貸額度試算 - 合作金庫銀行也說明:依照您的工作狀況與目前貸款狀況,合作金庫將會推薦適合您的貸款額度產品,更客製化的為您 ... 包括個人信用貸款、現金卡現欠餘額及信用卡循環信用及未到期待付款餘額.

這兩本書分別來自日出出版 和研究所出版 。

國防大學 資源管理及決策研究所 張珈進所指導 陳定文的 個人信用貸款與銀行風險預判之研究 (2021),提出土地銀行信用卡額度關鍵因素是什麼,來自於信用貸款、演算法、機器學習、RapidMiner。

而第二篇論文大葉大學 管理學院碩士在職專班 賴奕豪所指導 黃桂鈴的 房屋抵押貸款違約因子之研究 以 T 銀行為例 (2020),提出因為有 逾期、房屋抵押貸款、羅吉斯迴歸、違約的重點而找出了 土地銀行信用卡額度的解答。

最後網站哪些銀行的信用卡額度高 - Playmisty則補充:為讓客戶了解自己的信用條件,土地銀行把信用卡額度評核表公布在網路上,其中銀行評分的條件包括年所得、服務機構、職稱、年資、房地產、存款和授信往來情形、婚姻、 ...

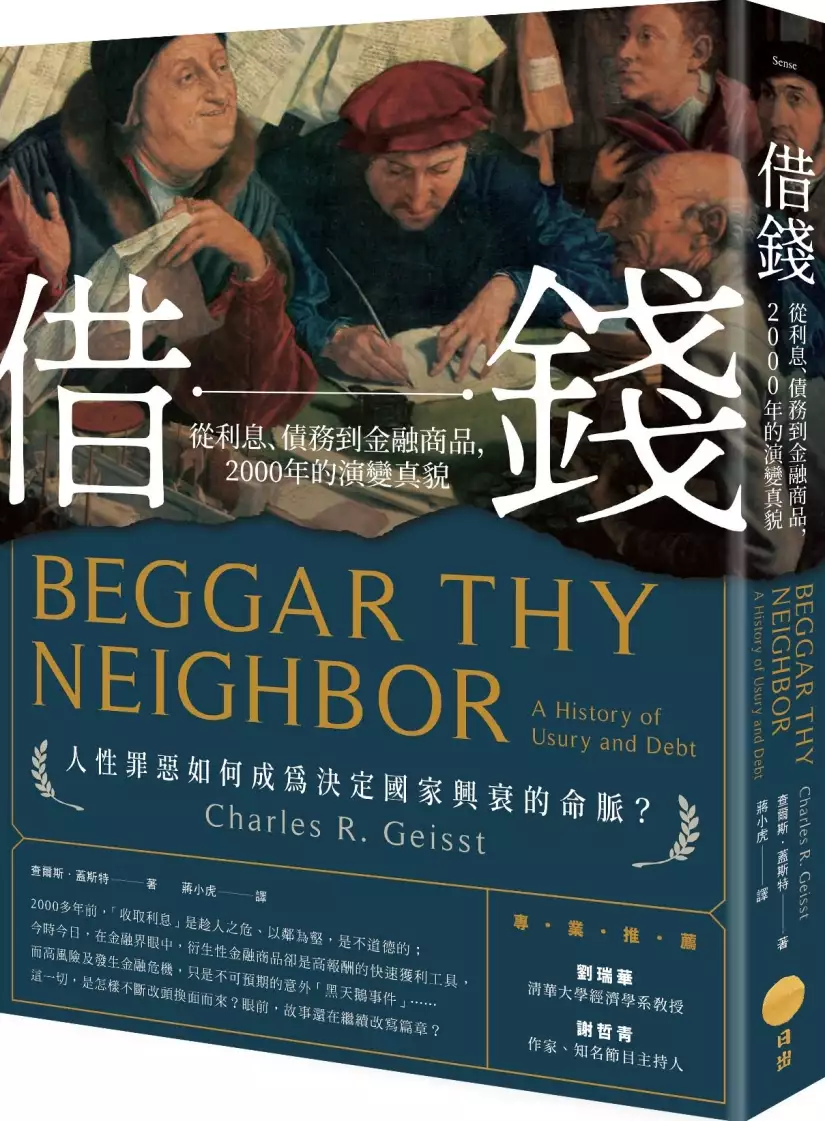

借錢:從利息、債務到金融商品,2000年的演變真貌

為了解決土地銀行信用卡額度 的問題,作者CharlesR.Geisst 這樣論述:

人性罪惡如何成為決定國家興衰的命脈? 2000多年前,「收取利息」是趁人之危、以鄰為壑,是不道德的;今時今日,在金融界眼中,衍生性金融商品卻是高報酬的快速獲利工具,而高風險及發生金融危機,只是不可預期的意外「黑天鵝事件」……這一切,是怎樣不斷改頭換面而來?眼前,故事還在繼續改寫篇章? 從古羅馬到現代,「借錢」是怎麼演變成金融商品的? 不論從道德還是律法層面,「高利貸」歷經了數世紀的口誅筆伐,然而它的豐厚盈利回報實在太過誘人,即便問題叢生,人們終於還是按捺不住!不僅以此為業,展開雙臂接受信貸、次貸,甚至由此為基礎創造出更多金融商品。於是,「借錢」在歷史

上留下了各種耐人尋味的足跡: ★羅馬法律認為單利合理,複利有違天理。 ★歐洲中古世紀教會徹底禁止利息,然而亞當.斯密(Adam Smith)卻鼓吹利率上限。 ★為何複利被愛因斯坦戲稱是「世界第八大奇蹟」? ★律法嚴禁高利貸,認為有損企業發展,但退出舞臺的卻是這類法律?! ★複利在中世紀是「不可或缺的罪惡」,它成為一種百姓養家餬口和教會興旺發展的必要手段。 ★放貸收息的演進,到底是宗教問題、哲學論點、數學問題,還是一場歷史悠長的思想史? ★這兩千多年來,銀行家、投機者、國家和平民百姓都是如何與為何借錢? ★從古至今,眾人喊

打的貸方依舊招搖過市,甚至在傳奇和文學作品中占有一席之地。 ★在自由市場與經濟正義中,借貸取利的人類活動將會如何發展? 人性╳正義╳生存 還原歷時兩千年的真實現場,聚焦人類歷史的重大金融事件, 揭露「借錢」背後的人性規律,看借貸從罪大惡極, 搖身成為繁榮商業不可或缺的金融手段工具! 借貸不再是原始叢林裡的怪獸,它從古代社會人人喊打的地位,華麗轉身成為現今全球「大到不能倒」的產業及商品。 本書以故事為引,以時間為軸,從歷史角度觀察「高利貸」與「債務」的演變,時間橫跨古羅馬與現代國家的財政危機。是一部深入淺出的經濟史書,能看到

「借錢」背後的發展歷程: →人類努力抑制債務問題的企圖 →許多因信貸獲利的歷史事件 →歷史上的各種債務革命 →從歐洲文藝復興到當代的重大財政崩盤 →各種不同型態的借貸形式誕生,如保證金投資、變動利率抵押、信用卡與小額貸款等等。 借貸收取利息的人類活動,在歷史記載之初就已問題叢生,即便在不少社會中都對高利貸貼上非法標籤,不過這種經濟行為從古至今都未曾消失過,畢竟對社會發展來說,「借貸」是一種有利的重要經濟工具。自古以來,在各個文明社會中,幾乎都出現過「倚靠高利貸獲利」;如今全球財政運作方式進步,部分國家禁止的高利貸行為卻在銀行體系中

扮演關鍵角色。儘管高利貸的概念有超然特質,但在不同的歷史時空下,對高利貸的定義仍舊是眾說紛紜。 本書以故事為引,以時間為軸,從歷史角度觀察「高利貸」與「債務」的演變,時間橫跨古羅馬與現代的財政危機。是一部深入淺出的經濟史書! 名人推薦 劉瑞華╱清華大學經濟學系教授 謝哲青╱作家、知名節目主持人 好評推薦 這是一部生動、跨越兩千年的債務社會文化史。—《經濟文獻雜誌》(Journal of Economic History) 關於這個有利有弊、令人苦惱的話題,作者並非從個人層面討論,你無法在本書中找到十個減輕個人債務的技巧,

對於債務,作者是從歷史和實踐的層面來探討。本書內容廣泛,從銀行尚未出現的時代到今天利率上限的爭論。顯而易見的是,對於金錢的處理、債務、貸款和還錢等基本作法,我們都受惠於宗教團體,不論天主教還是猶太教。—《出版者人週刊》(Publishers Weekly) 本書提出許多在經濟生活中和債務相關、普遍存在的重要問題。作者指出,關於高利貸和債務的爭論,無論是在法律面、道德面,還是經濟層面,至今仍然存在。—《歷史學家》(The Historian) 作者帶我們走了一趟從古至今的重利法之旅。不論是對經濟事件有狂熱興趣的讀者,還是貨幣和銀行方面的專家,我都強烈推薦本書。—休

伊.羅科夫(Hugh Rockoff),羅格斯大學經濟史學家 對於歷史愛好者和金融相關人員來說,這都是一部引人注目的作品。現今發生的一切,都有著悠久的歷史根源,而這正是導致我們當下金融困局的原因。—亨利.考夫曼(Henry Kaufman),華爾街資深分析師、《論貨幣與市場:華爾街回憶錄》(On Money and Markets: A Wall Street Memoir)作者

土地銀行信用卡額度進入發燒排行的影片

#數位帳戶 #高活存 #數位銀行

合作信箱✉️ : [email protected]

❗️影片未經同意請勿任意轉載、二次搬運、寫成新聞稿

❗️每月45元幫助我創作更多影片|https://shinli.pse.is/PD4Q5

————————————————————————————

2021數位帳戶文字整理|https://shinli.me/2021/07/19/2021onlinebank/

00:00 2021數位帳戶評比!取代Richart、贏過大戶!

00:54 遠銀Bankee 5萬2.6%

01:58 兆豐Megalite 10萬1.2%

02:21 雄Hoyaa 10萬1.2%

02:46 彰銀e財寶 10萬1.2%

03:55 合作金庫數位帳戶 12萬1.2%

04:30 聯邦NEW NEW Bank 10萬2%

05:01 台企銀數位帳戶 15萬1.5%

05:32 OU數位帳戶 20萬1.85%

06:43 台新Richart 30萬1.2%

07:45 上海商銀Cloud Bank 50萬1.2%

08:25 永豐大戶 50萬1.1%

09:30 一銀iLeo 72萬1.2%

10:28 2021數位帳戶推薦

11:11 2021數位銀行心得總結

**影片中提及的所有資訊以官方公告為準**

遠銀Bankee|https://pse.is/FDDA4 (2.6%活存利息)

📌5萬以內2.6%

・透過指定連結申辦,次月21日開始計息,享半年優惠

・1元起息

・每日計息、每月付息

・活動到7/31,7月前申辦皆可享有半年

・8/21起息,到明年2/20

・超過5萬享0.6%

・資金大戶也很適合

📌每月跨轉/跨提各6次

兆豐Megalite

[-12/31]

📌10萬以內1.2%

・每日計息、每月付息

・100元起息

📌每月跨轉/跨提各10次

活動詳情|https://wwwfile.megabank.com.tw/event/megalite/event4.html

高雄銀行雄Hoyaa

[-12/31]

📌10萬以內1.2%

・每日計息、每月付息

・5,000元起息

📌每月跨轉/跨提各5次

土地銀行數位帳戶

[-12/31]

📌10萬以內1.2%

・每日計息、半年付息

・5,000元起息

📌每月跨轉10次/跨提5次

彰銀e財寶

[-12/31]

📌10萬以內1.2%

・每日計息、半年付息(6/21、12/21)

・10,000元起息

📌符合條件最高10萬以內1.5%

1. 薪資轉入交易

-當月該戶薪水入至數位帳戶,且個人網路銀行(行動網)-新台幣交易明細「摘要」欄位顯示為「薪水」。

2. 台灣Pay交易

-當月該戶以本行個人行動網使用台灣Pay功能,並以數位帳戶交易成功1筆,且當月沖正交易,正負交易加總≥1筆者才符合條件,惟交易不含轉帳及轉帳購物交易。

3. My樂卡交易

-當月持卡人請款入帳成功1筆,且當月取消交易正負交易加總 ≥1筆者才符合條件;交易不適用下列帳款項目:信用卡年費費用、預借現金手續費、掛失費、換卡費、違約金、國外交易服務費;分期付款僅以首期計算。

🔺符合1項加碼0.1%

📌符合條件享15萬以內1.5%

-如當月月底台幣存款餘額較上月月底存款餘額增加大於等於1萬元者,則當月優惠利率計息額度可從最高10萬元提升至15萬元

📌每月跨轉10次/跨提5次

活動詳情|https://www.bankchb.com/frontend/mashup.jsp?funcId=deaf529815

合作金庫數位帳戶

[-12/31]

📌12萬以內1.2%

・每日計息、半年付息(6/21、12/21)

・5,000元起息

📌每月跨轉/跨提各6次

・新戶跨轉16次/跨提8次

活動詳情|https://actlink.tcb-bank.com.tw/linepay/v1.0.0/digitalDep#circle-content-a

聯邦NEW NEW Bank

[-111/1/20]

📌10萬以內2%

・每日計息、每月付息

・100元起息

📌每月跨轉/跨提各10次

・活動到12/31

台灣企銀數位帳戶

[-12/31]

📌15萬1.5%

-每日計息、半年付息(6/21、12/21)

-10,000起息

📌跨轉、跨提各10次免手續費

活動詳情|https://hibank.tbb.com.tw/TBBHiBank/H...

新光OU數位帳戶|https://pse.is/3exmtb (20萬以內1.85%)

[-12/31]

📌符合條件最高20萬以內1.85%

-設定ACH轉帳每月單筆轉入2萬或是每月從他行單筆轉入兩萬

-利用指定的電子支付綁定OU數位帳戶,並利用OU數位帳戶儲值或是消費,

-電子支付|LINE Pay Money、街口支付、橘子支付、icash Pay、悠遊付、簡單付

-1.85% = 0.05% (牌告利率) + 1.8% (專案加碼)

🔺電子支付儲值或消費的金額會跟OU帳戶每天的存款比較,並取低的金額來計算加碼的1.8%,想要20萬拿好拿滿,除了儲值20萬之外,OU數位帳戶內每日也都要有20萬的存款

活動詳情|https://www.skbank.com.tw/8b5c53b616.html

Richart|https://pse.is/3dblru (1.2%活存利息)

[-12/31]

〔新戶〕

📌基本利率享0.04%

👉他行單筆轉帳2萬/設定ACH轉帳單筆2萬享加碼1.16%

🔺最高30萬以內1.2%

〔舊戶〕

📌基本利率享0.04%

👉他行單筆轉帳2萬/設定ACH轉帳單筆2萬享加碼0.26%

👉美金存款餘額2,000以上,加碼0.9%

-限量15萬名,目前還有32,000名

-自符合條件之次二個營業日起,可於限額內享有加碼利率至次二個月第一個營業日截止

-美元活存金額首次檢核日期為110年3月30日,當日符合資格者,將於4月1日起享有優利。

📌每月跨轉/跨提各5次

🔺最高30萬以內1.2%

活動詳情|https://richart.tw/TSDIB_RichartWeb/RC00/RC000000

上海商銀 Cloud Bank

[-12/31]

📌最高50萬以內1.2%

・原訂30萬以內1.2%

・登入網銀APP + 設定信用卡自動扣款 或 美金活存≧USD1,000元

・每日計息、半年付息(6/21、12/21)

・10,000元起息

📌跨轉/跨提每月10次免手續費

📌悠遊卡自動加值2%

・每月上限100 (5,000封頂)

活動詳情|https://www.scsb.com.tw/newscsbweb/co...

永豐大戶|https://shinli.pse.is/TW36T (50萬內1.1% )

📌大大等級

・ 1元以上利率活儲牌告利率

・免費跨轉跨提10次

📌大戶等級

・ 1元-50萬(含)利率1.1%

・1元起息

・每日計息、每月付息

・超過50萬以活儲牌告利率計算

・免費跨轉/跨提20次

[成為大戶條件(任一條件即可)]

* 攻略一【平均財富】:當月平均財富超過10萬(含)元。

* 攻略二【持有商品】:持有未結清之房屋貸款、信用貸款、汽車貸款,或以要保人身分持有本行現行代理且保單狀態為有效件之任一人身保險商品。(小提醒:不含配合政府政策辦理之勞工紓困貸款。)

* 新增:加開大戶投,即可直接升級為大戶

活動詳情|https://dawho.tw/

一銀iLeo|https://pse.is/H4H8E (72萬1.2%超高活存利息)

📌12萬以內1.2%

・每日計息,每月付息

・1元起息

・每月10次跨轉及5次跨提免手續費

📌搭配夢想帳戶60萬以內1.2%

* 最多可以同時開立3個手動存與3個自動存

[自動存]

* 以30天為單位設定存錢計畫

* 設定要每天、每週或是每月「自動」存多少

* 自動存的缺點為,如果你已經存超過60萬了,但存款計劃還沒到期,會繼續扣款,超過60萬的部分就不會享有1.2%,並且有可能扣到原有12萬的額度

* (網路好像有破解的方法,大家可以去研究)

[手動存]

* 可選擇30-365天的存錢計畫

* 可以設定每天要自己「手動」存多少

* 建議直接選365天,因為只要到期錢就會自動退回到帳戶

[自動存+手動存]

* 開立6個夢想帳戶,每天存各3,000可存18,000,最短34天可存滿

🔺也要記得自動存的考量

小資低額度高利率選擇

1.遠銀Bankee 5萬2.6%

2.聯邦NNB 10萬2%

3.台灣企銀 數位帳戶 15萬1.5%

高額度數位帳戶

1.一銀iLeo 72萬1.2%

2.大戶 50萬1.1%

3.Cloud Bank 50萬1.2%

—————————————————————

*信用卡專區*

💡網購信用卡💡

彰銀My購卡|https://pse.is/3jxabx (指定網購10%)

中信英雄聯盟卡|https://ctbc.tw/Ejj7ka (指定通路/網購10%)

永豐幣倍卡| https://shinli.pse.is/N4YCD (指定行動支付6%)

永豐JCB|https://shinli.pse.is/N4YCD (網購6%)

玉山Ubear |https://pse.is/KXJWW (網購/行動支付3.8%)

玉山Pi錢包|https://shinli.pse.is/PSTRY (PCHome 5%回饋無上限)

GOGO卡| https://shinli.pse.is/V29G4 (週六行動支付/網購6%)

富邦momo|https://shinli.pse.is/RBJNF (網購3回饋無上限)

樂天信用卡|https://shinli.pse.is/EUV7G (網購10%)

💡外送信用卡💡

中信英雄聯盟卡|https://ctbc.tw/Ejj7ka (外送/網購10%)

永豐三井聯名卡|https://shinli.pse.is/N4YCD (餐廳/外送10%)

個人信用貸款與銀行風險預判之研究

為了解決土地銀行信用卡額度 的問題,作者陳定文 這樣論述:

誌謝 i摘要 iiAbstract iii目次 iv表目次 vi圖目次 vii第一章 緒論 11.1 研究背景 11.2 研究動機 41.3 研究目的 91.4 研究流程 10第二章 文獻探討 122.1 個人信貸之定義與銀行信授流程 122.2 個人信貸違約風險 152.2.1 授信原則 152.2.2授信審核方法 172.3 信用違約風險評估之相關文獻 192.3.1 信用違約風險評估之面臨問題 212.4 人工智慧 26第三章 研究設計與方法 313.1模型設計 313.2研究資料 333.3 RapidMiner介紹 383.4分析

方法 413.5運算式簡介 47第四章 實證結果 504.1 實證流程 504.2 資料樣態 544.3 效能分析 574.4 分析比較 664.5模擬預測 72第五章 結論與建議 765.1研究結論 765.2研究限制與建議 78參考文獻 79中文文獻 79英文文獻 84

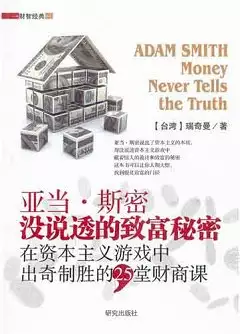

亞當‧斯密沒說透的致富秘密

為了解決土地銀行信用卡額度 的問題,作者[台灣]瑞奇曼 這樣論述:

一個人財商的高低,取決于他對金錢的態度和思維方式;看透資本游戲的陷阱和本質,才能在財富角逐中找到自己的立足點,並且出奇制勝。亞當‧斯密說出了資本主義的本質,卻沒說透資本主義游戲中,藏著驚人的詭計和致富的秘密,這本書可以讓你大徹大悟,找到脫貧致富的門徑。 亞當‧斯密一被尊為“經濟學之父”、資本主義經濟制度的理論奠基者,著有《國富論》。 擁有經濟學碩士學歷的瑞奇曼,曾經自行創業,一度成為台灣全島性連鎖店的大老板,雖然因為過度擴張下台一鞠躬,負債總計超過一億三千萬,但他從未放棄賺錢的念頭。 當他奔走籌款、受盡白銀的同時,反復思考自己失敗的原因,並以投資之神巴菲特和管理大

師大前研一為師,重新審視自己的經營理念和作法,終于發現,要變成M型富人,不能只靠錢滾錢,更重要的是觀念和態度也要產生化學變化。 他的致富座右銘是:“好的觀念能讓你以小搏大,不好的觀念則會讓你因小失大。” 把握這個原則後,他從小本經營做起,錢沒有以前多,經營版圖沒有以前大,卻能光靠創意和良好的現金流觀念,不到三年就償清債務。目前過著沒有金錢限制、環游世界的自由生活。 著有《M型窮人的PRADA:M型時代白手致富的33堂必修課》、《M型窮人的PRADA Ⅱ:M型時代用[小錢致富]的33堂必修課》。 作者序 決定你當窮人或富翁的,不是上帝或樂透,而是

資本主義 前言 資本主義可以讓你下地獄。也能讓你上天堂 PART 1 經濟學家和億萬富翁不告訴你的真相 LESSON 01 人性的自私。才是創造財富的原動力 你被資本主義的詭計洗腦多久了? 有錢人努力工作,不是為了成為金錢的奴隸 LESSON 02 大富翁真人版中的三種玩家 不懂錢的脾氣,就絕對賺不到大錢 莊家永遠是市場中最聰明的玩家 LESSON 03 在資本游戲中,房客注定是輸家 如果你沒有資本,你的錢再多仍是房客 買房永遠比租房來得劃算? LESSON 04 為何鈔票在鄉下地方更容易貶值? 信息不對稱的地方,才有買賣的需求 LESSON 05 整個資

本世界就是一個大賭場 穩賺不賠的行業,就是當莊家 LESSON 06 儲蓄是資本主義讓你變窮人的詭計 貨幣市場的獲得模式是層層剝削 LESSON 07 投顧老師和理專也有房貸要繳 富人為何向流浪漢討教投資秘訣? 財經名嘴和專家,其實都只有一張嘴? LESSON 08 因為你有欲望,他們才能賺鈔票 滿足老板的欲望絕對有好處 急診室里的單身友人沒錢治病 LESSON 09 社交人氣都是瓖金的肥皂泡 品牌是被社交泡沫所拳養的印鈔機 LESSON 10 聰明人炒作包裝,笨蛋負責買單 局外人永遠看不清商人的炒作手法 笨蛋永遠搞不清欲望和需求的差別 PART

2 其實,鈔票必是大富翁游戲中的一張紙 LESSON 11 錢不等于財富,鈔票不等于資產 擁有資產高增值力,才是真的大富翁 財富累積過程如同一場大富翁游戲 LESSON 12 有增殖能力的才是真正的資產 好的資產絕對有翻倍的潛力 連普洱茶、紅酒、檀香木都是資產 LESSON 13 今天的一百元,不等于明天的一百元 不要以為鈔票能帶給你幸福 理財就是︰及時收現金,延遲付支票 LESSON 14 不能流動的鈔票,就等于爛蘋果 加薪其實只是一種增值假象 蘋果樹才能為你的資產生孩子 LESSON 15 付出的是價格,得到的不一定是價值 買地攤貨的那一秒注

定賠錢 同樣一千萬的房子,卻有不同的價值 LESSON 16 你能借到多少錢,才能證明你有多少價值 借他人的力量讓自己的財富增值 富人會謝謝銀行借錢給他 LESSON 17 搞懂資本主義的人,才能看見鈔票的選擇權 窮人喪失選擇權的三個錯誤心態 把錢放對地方,就能脫貧致富 LESSON 18 富人的鈔票是干細胞,窮人的鈔票卻是癌細胞 窮人和富人賺的錢,擁有不同的基因 同樣是總經理,下場卻是天壤之別 PART 3 如何跳脫資本主義的回路陷阱,擁有財富自由? LESSON 19 鈔票的價值不是由面額決定,而是由你決定 鈔票的真面目像月亮 富人把錢當成會發芽

的種子 LESSON 20 CQ高的人跟老板要分紅,蠢蛋才會要加薪 不增加營業成本,才能抓住老板的心 天下沒有小氣的老板,只有會打算盤的富人 LESSON 21 讓自己變成只有夜市價格的五星級商品 附加成本也是老板評估的關鍵 五星級的質量,加窮人的價格 LESSON 22 不跳脫“踩油門消費模式”,就永無脫貧之日 加入滾雪球行列下場就是粉身碎骨 你要學習解讀踩油門的經濟訊息 LESSON 23 薪水族也可以致富的“插旗策略” 插旗後的串聯經濟效益驚人 不要投機炒房,而是要投資養房 買賣國宅致富的平凡上班族 LESSON 24 資源愈稀有,你就愈有籌

碼決定價格標 人人可擁有的稀有資源是房產 創造限量版產品才能發大財 LESSON 25 “踩腳踏車”,不如組裝一台印鈔機 個人或小系統也能賺到大錢 從鹵肉飯到股票都是市場所需 首先,我必須老實告訴你,當你看完這本書,搞懂資本主義背後驚人的游戲規則後,我不敢保證你一定會成為巨富,但相信我,至少你絕不會淪為赤貧階級。 相對的,如果你已經年過三十,還沒擁有真正的資產,而且又不看本書,那�,你注定這輩子都是M型底層的窮人,永世不得翻身。 听到這種話,你心里一定暗自說︰“我只要努力上班,不會失業,怎麼可能會變成窮人?” 沒錯,如

果你是鋼鐵人,永遠不會生病衰老,你確實不會餓肚子。遺憾的是,你不是鋼鐵人,更不是變形金剛。 不僅是人類,所有生物都一樣,要在現有環境中求生存,第一步就是要認清事實。 同樣的道理,當你想改善自己的財務和經濟競爭力,你必須認清及接受,你根本無法逃避資本主義的游戲這個事實。 既然你必須在這個規則里生存下來,就必須要搞懂資本主義的運作原理和詭計,尤其,很不幸的是,以目前這個時代來看,我們正處于資本主義的滾雪球末期。 因為資本主義的動力是一種滾雪球效應,也就是希望球愈滾愈大、錢也愈賺愈多、消費支出也愈來愈無節制,而當前這個經濟階段,正如同大富翁游戲快結束的最後階段

。 因為滾雪球快到末端,慢慢出現了許多比較極端的現象,例如貧富差距愈來愈大——像香港的貧富差距可達到百分之四十三;中國城市和農村人口的平均收入可以差到兩倍半。資產價值對比也愈來愈強烈,有錢人擁有的一坪土地,和窮人擁有的一坪土地,兩塊土地即使放在同一個地方,價值也是天差地別。 例如,有錢人因為有政商關系、有法律知識,還有一群專業人員在背後提供咨詢,他可以把農地變更成商業用地,把原本拿來種植物產的土地,變成了巨大的百貨公司或搞成繁榮的商圈,于是有錢人的土地價值就倍增。但如果你是窮人或是沒有辦法的人,你沒有政商網絡,也不懂得取巧變通,你的土地不僅容易被開發商騙去,還很可能被政府征

收,政府還不想給你補償,會逼你換地,拿到的地還比原來少很多,或是被換到偏僻的地方。此外因為你沒有資源,申訴也無門,終究只能自認倒霉。 在大富翁游戲中,不管最後你有多少現金,只要踩到別人的地盤,就得付出高額的租金。而在資本主義的末法時代,現實世界里的貨幣也一直在貶值,盡管你有很多現金,但你的現金卻一直在無形損耗.相對的,有錢人手上資產的價值卻不斷增值,因為他們透過系統運作和操控土地、稀有資源等等途徑,資產像滾雪球般愈滾愈多,這是窮人無法想象的。 最後,猶如大富翁游戲里的玩家,不懂資本主義的人寸步難行,窮苦潦倒,至于看透游戲規則的這些富人,可能只需要拿出資產里的一點點零頭,就買

得到一堆珠寶或游艇豪宅。 既然資本主義已然像快速沖來的火車,與其咒罵它或抗議富人的多金奢華,不如好好的把本書看完。 畢竟,在人類可以移民到月球或火星之前,我們必須住在這個地球,遵循這個文明的游戲規則,而且無所遁逃。 只是,我這幾年來看到听到的,卻是許多人故意和資本主義作對或是不願接受事實,不把資本主義的游戲規則當一回事。結果是,有人辛苦工作一輩子,失業後不僅生活開銷出問題,連尊嚴也蕩然無存。例如,我認識一位博士學歷的高材生,在失去教職後,一直無法適應這個社會,最後走投無路,為了下一餐竟然去路邊幫房屋銷售公司舉牌。 我也看過努力踏實的上班族,因為不懂得理財

,工作了一輩子,連一間像樣的房子也買不起。 我們身邊還有更多,那種年過三十,甚至逼近四十歲了,仍然是月光族的朋友,每個月薪水拿來付房租買包包衣服或吃喝玩樂,不但沒有任何資產和存款,有些財務商數更低的人,甚至還去透支信用卡或現金卡的額度,來舉債消費。 所謂國有國法,家有家規。任何一個地方都有游戲規則,例如殺人放火,不容于社會的,就必須被法律制裁甚至終身監禁或執行死刑;成績太差的,就考不進一流大學;在高速公路超速的車子,就要被罰…… 同樣的道理,當我們身處在這資本主義的游戲中,如果你違反游戲規則,下場就是成為弱勢,甚至被淘汰出局。 這種被淘汰出局的朋友,有人

連房租水電都交不出來,有人天天被討債公司追殺,有人被錢逼急了,甚至做出違法的事。 可悲的是,這些人每次被逼得去反省,為何會落到這步田地時,都是怪上帝或八字不好,怪爸爸不是郭台銘,怪自己沒有偏財運,彩票老是差一號,不然就是號碼全對,但期數不合。 我想,大部分的人都不會把自己的財務搞到如此不堪。 然而,大部分的人,尤其是沒有祖產和背景的,都會問我,到底是誰決定,在這世上哪些人可以當富翁、哪些人注定當一輩子窮人? 如果大家肯面對現實,腦袋沒有問題,都會知道那個決定人們窮富的,不是老天爺或彩票,而是資本主義的游戲規則。 在這里,筆者希望大家可以透過這本

書,勇敢地去認清、接受資本主義的游戲規則,遵循它進而操控它,至少不要讓它危害到我們的生存。 就如同我開場時說的,當你看完這本書,我不敢保證你一定會成為巨富,但請你相信我,搞懂資本主義,至少你絕不會淪為赤貧階級。

房屋抵押貸款違約因子之研究 以 T 銀行為例

為了解決土地銀行信用卡額度 的問題,作者黃桂鈴 這樣論述:

本研究係分析房屋抵押貸款之逾期因子,以某公股銀行北部某分行2012年至2017間年貸放之882筆房屋抵押貸款戶為研究對象,藉由逾期因子之分析來強化銀行授信資產品質的差異。選取借款期限、借款額度、寬限期、利率、子女人數、年齡、收支比、房價所得比、貸款成數、屋齡、無擔總額、性別、婚姻、有無報稅所得、有無連借保人、教育程度、職業別、進件案源、是否所有權人、座落地點、是否自住、押品類型、有無車位、是否首購、案件類別、卡遲繳數、同業查詢次數、信用卡數、循環信用次數及坪數等30種解釋變數。透過SPSS進行統計分析,使用敘述性統計及羅吉斯迴歸(Logistic Regression)方法分析,實證結果篩選

出有無報稅所得、寬限期、貸款成數及寬限期等4個因子為顯著變數,並與違約呈現正相關。希冀藉此研究供金融機構徵授信人員在承作房屋抵押貸款之徵審參考,以減少房屋違約風險及降低逾放比,進而強化授信品質、增加盈餘及提升經營績效。