地政士 諮詢 費用的問題,透過圖書和論文來找解法和答案更準確安心。 我們查出實價登入價格、格局平面圖和買賣資訊

地政士 諮詢 費用的問題,我們搜遍了碩博士論文和台灣出版的書籍,推薦李永然寫的 民事、家事官司與狀例(三版) 和林筱涵的 2022不動產估價概要[條文解析+歷屆試題]:法條口訣輕鬆記(六版)(不動產經紀人)都 可以從中找到所需的評價。

這兩本書分別來自永然 和千華數位文化所出版 。

國立政治大學 社會工作研究所 蔡培元所指導 盧柏亮的 臺灣以房養老方案執行之經驗 —「公益型」與「商業型」模式之探討 (2017),提出地政士 諮詢 費用關鍵因素是什麼,來自於以房養老、公益型、商業型。

而第二篇論文中華科技大學 建築工程與環境設計研究所在職專班 謝秉銓所指導 程建輝的 台灣非營利組織以房養老實證研究 -以郭伯伯之家附負擔捐贈為例- (2014),提出因為有 以房養老、附負擔捐贈、逆向抵押貸款、非營利組織、郭伯伯之家的重點而找出了 地政士 諮詢 費用的解答。

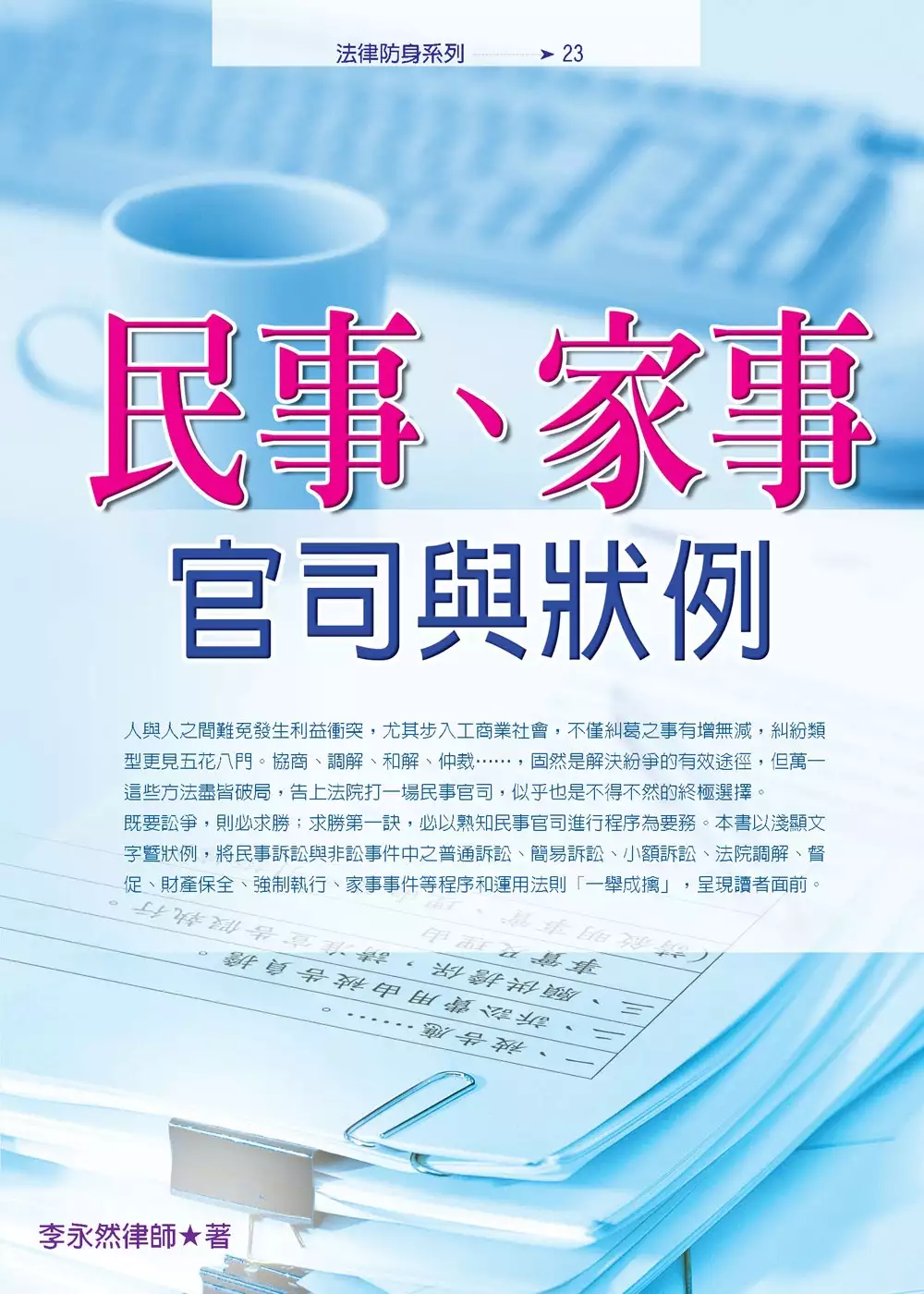

民事、家事官司與狀例(三版)

為了解決地政士 諮詢 費用 的問題,作者李永然 這樣論述:

人與人之間難免發生利益衝突,尤其步入工商業社會,不僅糾葛之事有增無減,糾紛類型更見五花八門。協商、調解、和解、仲裁……,固然是解決紛爭的有效途徑,但萬一這些方法盡皆破局,告上法院打一場民事官司,似乎也是不得不然的終極選擇。 既要訟爭,則必求勝;求勝第一訣,必以熟知民事官司進行程序為要務。本書以淺顯文字暨狀例,將民事訴訟與非訟事件中之普通訴訟、簡易訴訟、小額訴訟、法院調解、督促、財產保全、強制執行、家事事件等程序和運用法則「一舉成擒」,呈現讀者面前。

臺灣以房養老方案執行之經驗 —「公益型」與「商業型」模式之探討

為了解決地政士 諮詢 費用 的問題,作者盧柏亮 這樣論述:

臺灣以房養老先後推出「公益型」與「商業型」兩種模式,雖然相較其他國家發展的時間尚短,但已累積相關之執行經驗。為探究兩模式的主要差異、過去的執行經驗、推動困境、制度爭議,及老年者真實的申貸考量與困難,本研究採用質性研究取向,以半結構式訪談蒐集資料,訪談的對象包括臺北市公益型以房養老實驗方案的承辦人員,及銀行以房養老業務之行員,並分析相關之文件資料。 歸結上述服務提供方的經驗與觀察,「公益型」以房養老主要面臨預算限制、福利資格門檻過高、缺乏統一的專責單位、缺乏法源依據之困境;而「商業型」方面,子女不同意申辦、找不到通知義務人、非單獨持有房屋、民眾對貸款金額不滿意與民眾尚不了解以房養老為其主

要的困境。此外,抵押權年限的規範、申貸者往生後其配偶的居住問題、通知義務人之設定三者為制度上的爭議點。老年者之申貸動機方面,除了基本生活開支的需求外,不願尋求子女提供生活費用、籌錢聘請看護或入住安養中心、提升生活品質、避稅的遺產規劃等皆為可能之動機。由此,本研究建議應修改法令使以房養老不受抵押權年限限制,在未修法之前,銀行應於契約中確保未來延長貸款之保障,此外,可適度放寬通知義務人之規定、考量申貸者死亡後配偶之居住問題,以及讓「商業型」以房養老連結更多社福資源,以期待能發展出更臻完善的以房養老制度。

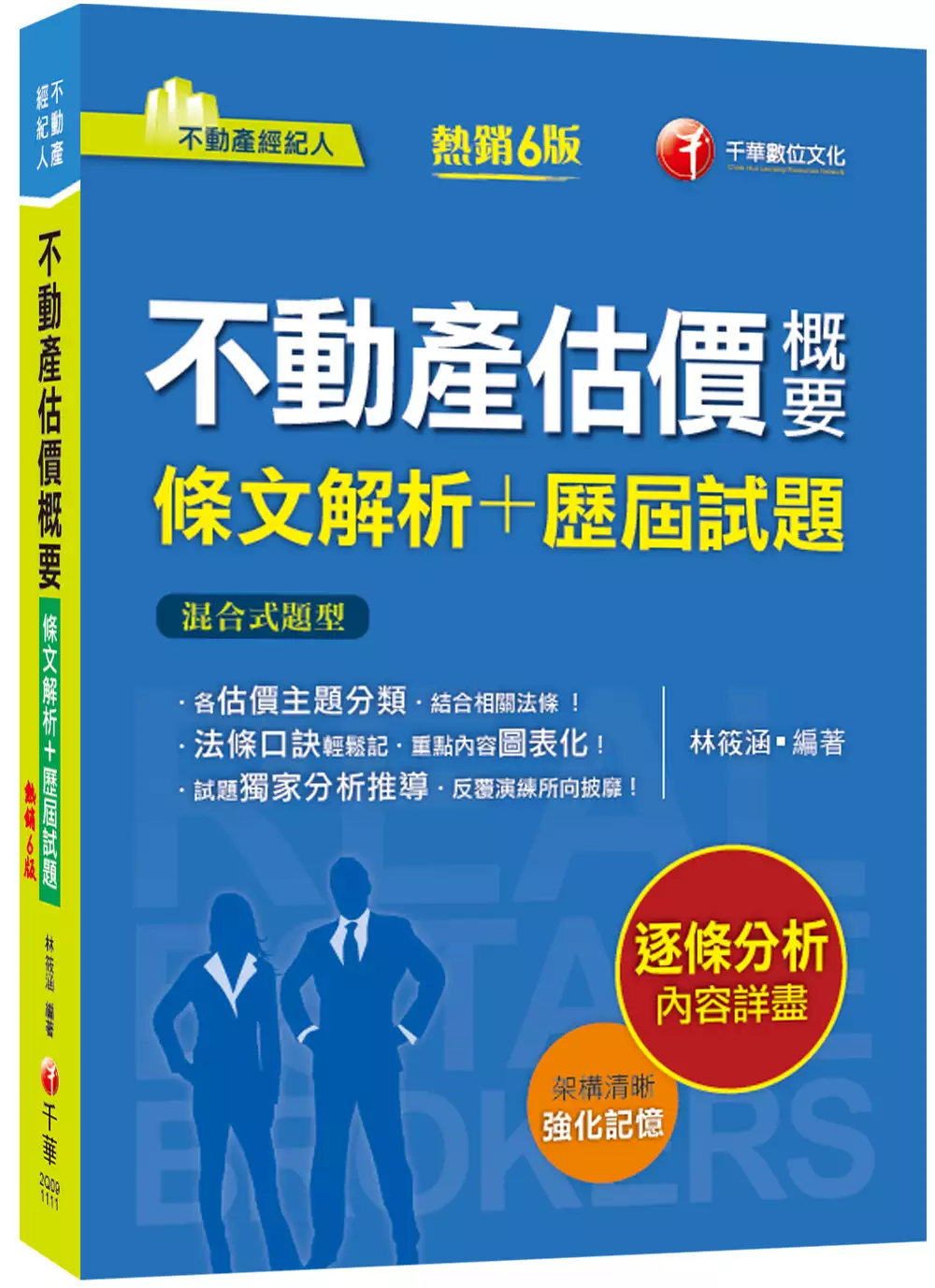

2022不動產估價概要[條文解析+歷屆試題]:法條口訣輕鬆記(六版)(不動產經紀人)

為了解決地政士 諮詢 費用 的問題,作者林筱涵 這樣論述:

本書特色 各估價主題分類‧結合相關法條 法條口訣輕鬆記‧重點內容圖表化 試題獨家分析推導‧反覆演練所向披靡 不動產估價概要是國家不動產經紀人考試科目中唯一非純法規的科目,本科內容除了不動產估價技術規則外,更涵蓋了不動產估價學理。因此,本書主要章節內容分十二章,主題式分析該科重點,並且逐一擊破。 本書專門為了自我研習特別設計,以各估價主題作為學習框架,帶入不動產估價技術規則之相關條文,針對各條文詳細解說並融入估價學理概念,使您一次即能同時掌握法規的規定及估價理念。此外,本書更針對各重點條文繪製架構圖及說明圖,使您透過圖相式解說,更加容易理解及記憶。 本科考題不

單是考不動產估價技術規則法條的背頌,內容亦包含運用三大估價方法進行簡單不動產估價計算,計算題不一定出現於申論題中,有時候亦出現於選擇題當中。針對計算問題,本書特別針對各類型計算題,於解題時按步驟進行拆解,易於理解計算過程及各公式方法的運用。單純法規題型的出題方式與條文內容極為相似,透過本書安排,在理解各項重點主題後,馬上進行牛刀小試測驗練習,定能增強記憶大幅提升分數。 書後收錄100年~110年不動產估價概要試題,所有題型完整收錄,並附有名師詳解。 **** 有疑問想要諮詢嗎?歡迎在「LINE首頁」搜尋「千華」官方帳號,並按下加入好友,無論是考試日期、教材推薦、解題疑問等,都

能得到滿意的服務。我們提供專人諮詢互動,更能時時掌握考訊及優惠活動!

台灣非營利組織以房養老實證研究 -以郭伯伯之家附負擔捐贈為例-

為了解決地政士 諮詢 費用 的問題,作者程建輝 這樣論述:

本研究發現,台灣將於2018年進入高齡社會(Aged),意謂扶養力降低外,預見未來高齡者照顧環境品質堪虞,與社會照顧壓力遽增。高齡者安養經濟支持,是進行在地老化時重要關鍵之一,可是台灣有一群房產富、現金窮的高齡屋主,無法獲得社會救助而產生困境。在2013年有204人向政府申請《不動產逆向抵押貸款制度試辦方案》提出洽詢,但資格上均不符規定。回顧美國早於1961年逆向抵押貸款(Reverse Mortgage, RM)首例,協助經濟困難的高齡屋主;美國聯邦政府於1989年法制化後,迄今已達96萬餘件申請,其他各國歐美語系的加、澳、愛、西、英、瑞、意、法以及德等等,以及亞洲地區的新、日、港、中、韓

等等,都至少有一種以房養老機制;雖然各國型態的不同,仍顯見以房養老對於經濟困難的高齡屋主,有其重要性。反觀2004年在台灣,一位高齡重殘者,將房屋利用附負擔捐贈予非營利組織,以換取安養照顧及醫療的費用,似目前唯一以房養老的成功案例。由於附負擔捐贈與逆向抵押貸款兩者的操作性有許多差異,但目的都是為了幫助高齡屋主,紓解安養經濟的壓力;因此,本研究透過蒐集各國以房養老型態與模式,以及國內外相關文獻探討,參考附負擔捐贈當時專案記錄,並進行封閉式問卷調查,同時觀察新的潛在需求者,進行附負擔捐贈時的溝通過程。本研究認為,從國際經驗看台灣以房養老的未來性可期,且可參考與借鏡;另外,附負擔捐贈經實證,似可成為

以房養老的施行選項之一;因此提出建議如下:1.應建構產業、官方、學術的專案平台,以持續修正方案;2.專案立法由非營利組織管理以房養老共同風險基金;3.規劃有無房錢等四類以房養老機制等;對於方案則建議:1.年齡低限與對於單身與共同申請條件宜再斟酌;2.年金計算方式應斟酌繼承權利的行使;3.資產價值評定方面應更具彈性;4.政府也可增列附負擔捐贈成為未來以房養老公益型選項之一。