存摺遺失風險的問題,透過圖書和論文來找解法和答案更準確安心。 我們查出實價登入價格、格局平面圖和買賣資訊

存摺遺失風險的問題,我們搜遍了碩博士論文和台灣出版的書籍,推薦成本迅寫的 別讓樂齡變成「樂零」!如何照顧失智者的荷包,金融人員的必修照護課 和曾世雄的 理財法學(平裝版)都 可以從中找到所需的評價。

另外網站聯絡我們– 渣打銀行台灣也說明:渣打嶄新推出以行動裝置連線數位文字客服之服務,透過智慧型手機與平板電腦也可與數位直播客服連線進行對談.

這兩本書分別來自書泉 和元照出版所出版 。

國立臺灣大學 法律學研究所 陳忠五所指導 林慶郎的 論受僱人執行職務-從盜賣股票事件檢視執行職務之判斷標準 (2004),提出存摺遺失風險關鍵因素是什麼,來自於執行職務、僱用人責任客觀說、內在關連性、與有過失、被害人保護、營業員盜賣股票、為他人行為而負責、具體信賴、抽象信賴。

最後網站支票號碼hsbc 2023 - zingben.online則補充:「銀行代碼」是3 位數字,你可以在存摺上面找到。 ... 匯豐銀行(HSBC)編號: 004 本人(等)同意於以上日期前通知貴行有關遺失支票的資料(包括支票號碼及發票日期等) ...

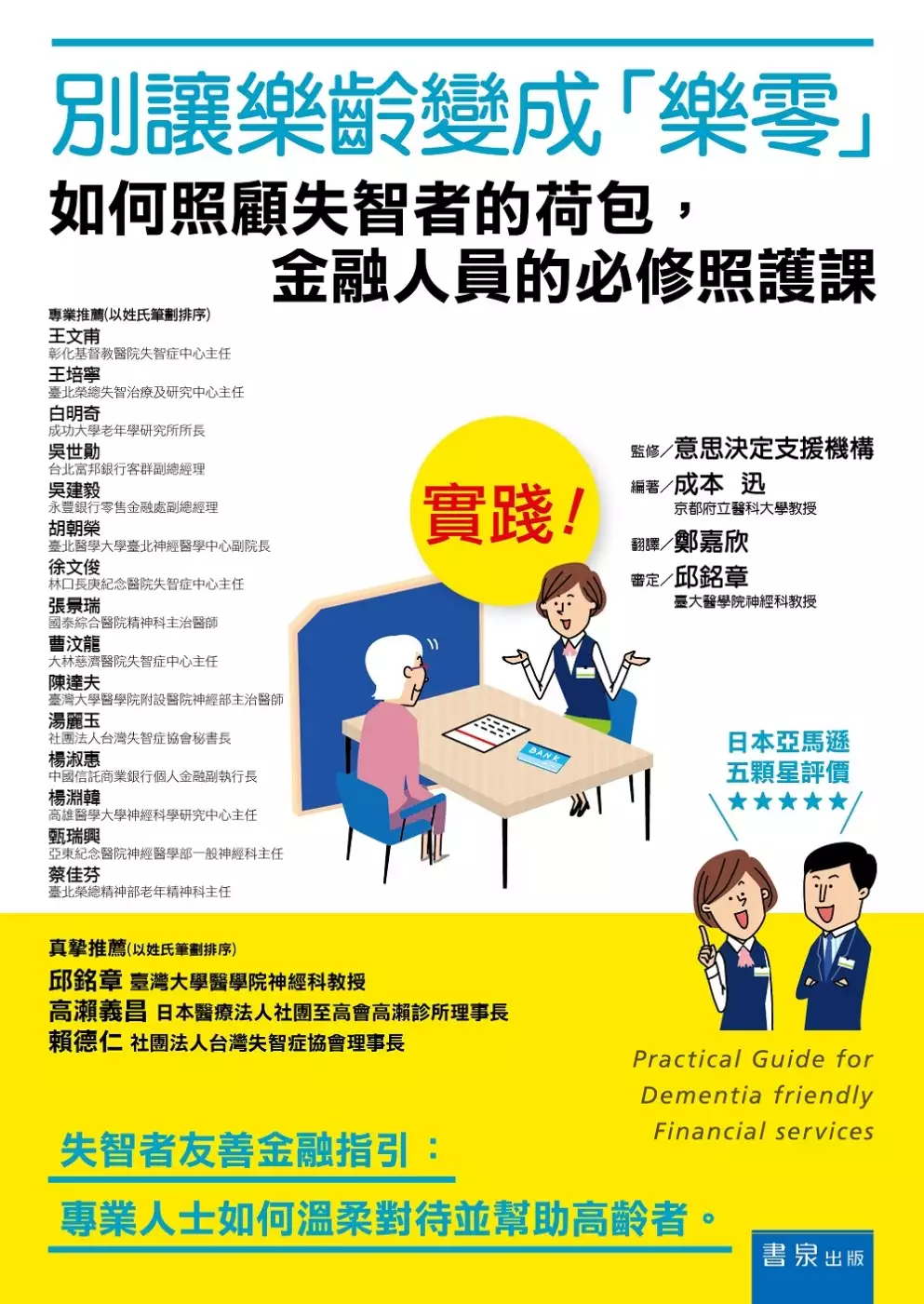

別讓樂齡變成「樂零」!如何照顧失智者的荷包,金融人員的必修照護課

為了解決存摺遺失風險 的問題,作者成本迅 這樣論述:

失智者友善金融指引:專業人士如何溫柔對待並幫助高齡者 本書從開始介紹失智症,到一些案例學習與建議等,非常實用。讓人感動的內容有:與年長者溝通的方式、建立與年長者間信賴關係的方法、對於失智者金融機關應注意之要點,而且有來自醫師、社福、看護、法律人的建言。這本書所描述的是現今日本所面臨的失智者財務法律困境,但以文化相近的台灣,也應具備這些知識。 我們目前用以保護失智者財產的工具,僅有民法所定的監護及輔助宣告、不動產預告登記、金融註記等;此外,就僅能依靠其實並不可靠的家屬提高警覺及小心謹慎。 本書引導醫療、法律、照護、社會福利及金融業者等各種專業領域的人員,

打破藩籬,捐棄本位成見,合力以互助、互利、互惠的精神,努力達成共同的目標,即保障失智者的財產安全。失智者晚年的靜好歲月,成為超高齡社會的進步指標。在必須合作無間的體系中,金融業尤其扮演了無比吃重的角色。 整體而言,這本書值得金融機構、法律相關專業、失智者親友,甚至關心失智症之國人參考。 真摯推薦 邱銘章 臺灣大學醫學院神經科教授 高瀨義昌 日本醫療法人社團至高會高瀨診所理事長 賴德仁 社團法人台灣失智症協會理事長 (以姓氏筆劃排序) 專業推薦 王文甫 彰化基督教醫院失智症中心主任 王培寧 臺北榮總失智治療及研究中心主任 白明奇 成功大學老年學研究所所

長 吳世勛 台北富邦銀行客群副總經理 吳建毅 永豐銀行零售金融處副總經理 胡朝榮 臺北醫學大學臺北神經醫學中心副院長 徐文俊 林口長庚紀念醫院失智症中心主任 張景瑞 國泰綜合醫院精神科主治醫師 曹汶龍 大林慈濟醫院失智症中心主任 陳達夫 臺灣大學醫學院附設醫院神經部主治醫師 湯麗玉 社團法人台灣失智症協會秘書長 楊淑惠 中國信託商業銀行個人金融副執行長 楊淵韓 高雄醫學大學神經科學研究中心主任 甄瑞興 亞東紀念醫院神經醫學部一般神經科主任 蔡佳芬 臺北榮總精神部老年精神科主任 (以姓氏筆劃排序)

論受僱人執行職務-從盜賣股票事件檢視執行職務之判斷標準

為了解決存摺遺失風險 的問題,作者林慶郎 這樣論述:

民法第一八八條之僱用人責任乃「為他人行為而負責」體系中之重要一環,而僱用人責任成立與否,關鍵之處,即在於受僱人「執行職務」之判斷。 而「執行職務」概念涉及「僱用人活動自由」及「被害人保護」之衡量,故「執行職務」判斷標準之寬嚴,也顯示出學說及實務在上開利益間之矛盾與掙扎。因此,「觀察角度」之確立,乃概念判斷上之重要問題。 因此,本論文主要以我國學說及實務見解為核心,目的在觀察學說及實務操作之面貌,同時分析其變遷方向,並試圖重新檢視「執行職務」之判斷標準。 就學說之觀察而言,「客觀說」為向來多數學說所採,顯然較為重視「被害人之保護」,但近來學說則提出「內在關連性說」,就判斷標準

而言,較為「限縮」、「從嚴」,故就觀察角度來說,顯然轉為重視「僱用人活動自由」之維護。 而早期實務見解亦以學說之「客觀說」為主,並逐漸透過個案加以擴張,其重視「被害人之保護」之立場,顯然易見!然而,近來因「盜賣股票案」之大量發生,逐漸有「不法行為」標準之提出,就判斷標準而言,也有著「限縮」、「從嚴」之「外表」! 然而,「內在關連性」之提出,「本質上」係「真正地」限縮了執行職務之範圍,但「不法行為」標準之提出,卻是透過「不法行為即不屬執行職務」之「負面表述」用語,來表達「被害人之正當信賴即屬執行職務」之「正面立場」。從而,近來學說及實務,雖有著「相同」的「外表」,但「本質上」卻有截然

不同的「立場」! 因此,在最高法院依舊堅持「被害人保護」之立場下,實有必要針對被害人保護之必要性加以區別,從而,在被害人與受僱人、僱用人間,於責任原因事實發生前,即有接觸、往來之關係時,透過該交易接觸關係之過程,使具體被害人就受僱人之職務範圍能有所知悉,從而,判斷標準即應以「具體被害人」於「具體交易接觸之時點」所產生之「實際信賴」為判斷標準;至於被害人與受僱人、僱用人間,並無任何交易接觸關係時,則因具體被害人無「具體信賴」可言,故必須由職司審判之法官,以「抽象第三人」之角度,回溯到「與被害人處於相同情況下」,所「應有之抽象信賴」為標準。 從而,從盜賣股票案例出發,若客戶與營業員、證

券公司間,於責任原因事實發生前,已有某程度之交易接觸關係時,當具體被害人明知營業員並無為客戶保管印章、存摺及代客操作股票買賣之職務,但仍基於個人情誼或圖內線交易、當日沖銷之便,而將印章、存摺交付營業員保管,致股票遭盜賣及股款遭盜領,則就營業員之行為,因具體被害人並無正當、值得保護之信賴可言,營業員之行為即不應認為係執行職務之行為! 因此,最高法院之見解,就結論上來說,或可接受,然其理由,實不應再繼續使用「不法行為」為標準,而應改採「被害人無值得保護之正當信賴」為由,駁回被害人之請求。反之,若被害人仍有值得保護之信賴時,則仍應堅持其保護被害人之立場,肯認被害人之損害賠償請求權,裨有助於被害

人保護之目的得以落實,此當為被害人之福祉,亦為吾人所樂見!

理財法學(平裝版)

為了解決存摺遺失風險 的問題,作者曾世雄 這樣論述:

本書是以白話文敘說很多種管理生活資源(資產)的故事。這些故事都是現實社會生活的寫照。擁有資產,也要懂得如何管理。管理資產應該合法,但有時難免會遊走在合法和違法間的灰色地帶。究竟應該如何管理資產,本書提供一些方法。管理資產,可以積極進取也可以消極防禦。而本書著重在消極防禦。