第一銀行atm存款教學的問題,透過圖書和論文來找解法和答案更準確安心。 我們查出實價登入價格、格局平面圖和買賣資訊

第一銀行atm存款教學的問題,我們搜遍了碩博士論文和台灣出版的書籍,推薦楊曜檜寫的 即選即用銀行英語會話(2版) 和的 給外國人的中文課:打電話、在餐廳、郵局銀行、在醫院、去逛街(套書)都 可以從中找到所需的評價。

這兩本書分別來自五南 和新學林所出版 。

國立高雄師範大學 科學教育暨環境教育研究所 劉嘉茹所指導 徐俊生的 警察分局長領導與毒品犯罪偵查關係之研究-以交易領導與轉型領導為例 (2021),提出第一銀行atm存款教學關鍵因素是什麼,來自於警察分局長、轉型領導、交易領導、毒品犯罪、犯罪偵查效能。

而第二篇論文國立政治大學 法律學系 王文杰所指導 劉柏逸的 我國非銀行支付監理法制之重塑 (2021),提出因為有 非銀行支付、電子支付、第三方支付、電子貨幣、虛擬通貨、加密資產、金融科技、電子支付機構管理條例、支付服務指令、支付服務法、資金結算法的重點而找出了 第一銀行atm存款教學的解答。

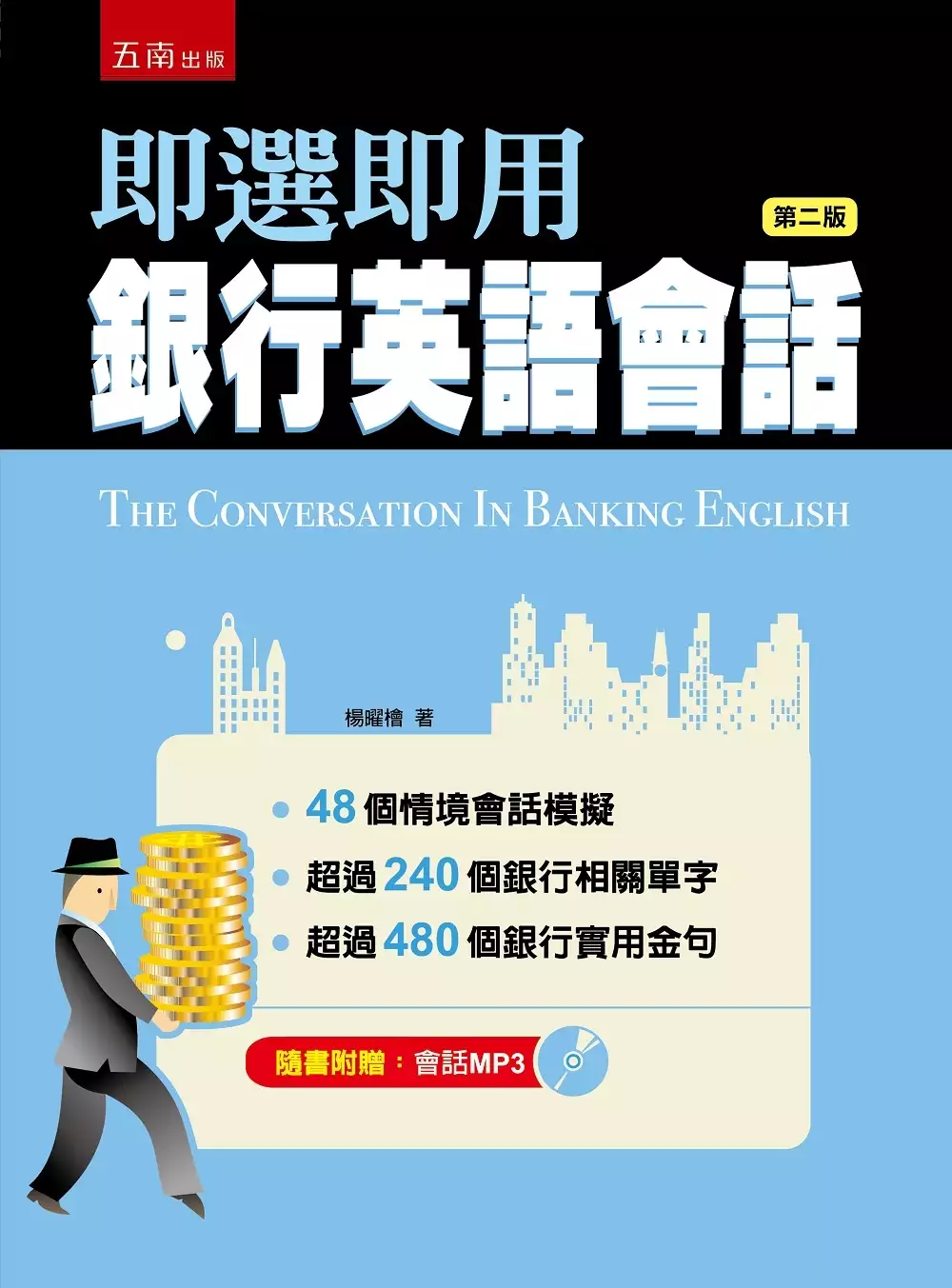

即選即用銀行英語會話(2版)

為了解決第一銀行atm存款教學 的問題,作者楊曜檜 這樣論述:

第一本最完整、最詳細的銀行會話書! 金融機構員工、商學院學生、想知道銀行相關用語或是準備金融商業英檢的人必備的一本書! 各種銀行實務會處理到的業務,包括開戶、關戶、利率、存款、定存、提款、匯款、旅行支票、無摺戶、警示戶、靜止戶、祕密戶、反詐騙、掛失、自動櫃員機,網路銀行、行動銀行、信用卡等,本書都提供情境模擬,並配合會話內容,選錄重要單字及實用金句做解說及介紹,兼具實務性及專業性。

警察分局長領導與毒品犯罪偵查關係之研究-以交易領導與轉型領導為例

為了解決第一銀行atm存款教學 的問題,作者徐俊生 這樣論述:

毒品犯罪一直為大眾所詬病,雖然有檢察、警察、調查、海巡等機關強力查緝,仍無法除盡;這些機關當中以警察機關人數最多、涵蓋層面最廣、績效最佳,而其中查緝能量以各警察分局第一線偵查隊偵查人員為主。本研究以問卷調查法為主,併採訪談法,探究高雄市政府警察局所屬17個分局之分局長,所運用的領導作為與毒品犯罪偵查效能間的關連性,並瞭解分析其涵義及現況。主要的研究目的為:瞭解高雄市政府警察局所屬各分局偵查人員所知覺的分局長領導行為;剖析不同背景變項的偵查人員,對分局長領導行為、工作動機與激勵因素及毒品犯罪偵查效能的知覺有無差異;探究分局長領導與毒品犯罪偵查效能的相關性,及建立二者間的徑路模式,再依研究發現提

出相關改革建議。本研究係以自編的問卷為工具,對高雄市政府警察局所屬17個分局的偵查隊人員進行調查,寄送591份正式問卷,回收401份中刪除漏答者之後有效問卷計369份,再經統計分析提出本研究之結論與建議。本研究發現,分局長交互運用「轉型領導」與「交易領導」之領導行為,和偵查人員所感知的相符;分局長領導要素與毒品犯罪偵查效能最佳路徑分析顯示二者有關聯,關懷與激勵、被動管理、心理層面、強硬領導、賞罰分明、工作滿意等六條路徑能直接影響毒品犯罪偵查效能,以工作滿意影響最大。據此建議警政機關改善毒品犯罪偵查相關人員的工作滿意度,且分局長能主動關懷激勵同仁,不使用強硬領導,建立賞罰分明的領導風格,促進同仁

追求成就感及對組織及領導者的認同,對於毒品偵查應重視科技效能、團隊運作、案件管理、結果回饋及方法應用。

給外國人的中文課:打電話、在餐廳、郵局銀行、在醫院、去逛街(套書)

為了解決第一銀行atm存款教學 的問題,作者 這樣論述:

本套書包括以下內容: 打電話 在餐廳 郵局銀行 在醫院 去逛街 *外國人在台生活中文學習第一指南 讚! 尺寸輕薄好攜帶 讚! 在地生活結合語言教材,快速提升學習成效 讚! 語音光碟搭配,自主學習好方便 真實生活對話x實景拍攝情境 華語學習一書在手易懂易學好Easy!

我國非銀行支付監理法制之重塑

為了解決第一銀行atm存款教學 的問題,作者劉柏逸 這樣論述:

在後疫情時代的當今,隨著非現金支付工具之使用率日漸提升,我國非銀行支付產業發展確實迎來全新之契機;並隨著2021年7月《電子支付機構管理條例》的修正施行,我國非銀行支付法制的發展,更是迎來全新的篇章。然而,若詳觀本次《電子支付機構管理條例》之修法內容,或審視我國整體支付法制體系,卻可發現,我國支付法制似乎仍保守在傳統「以銀行為中心」之監理思維與監管架構中,進而造成我國非銀行支付法制在「監理框架」設計上,仍存在著諸多缺陷與困境,亦同時造成非銀行支付業者,仍須面臨諸多不必要的法規或准入障礙。對此,本研究歸咎其原因無非在於,我國立法者或監管者仍無法正確體認到「非銀行支付服務」與「傳統銀行金融業務」

(存款與放款業務)之本質與風險差異,從而導致我國在非銀行支付法制之形塑上,往往是根基於顯不相容的「監理本質」或「監理原則」,甚而無法形成一套具有完整性與系統性的「監理框架」。因此,本研究在支付體系與支付工具的概覽下,先行釐清與劃定「非銀行支付」應有的「本質內涵」與「發展態樣」;進而,透過非銀行支付的各式「金融風險」探討,統整出非銀行支付服務相異於傳統銀行業務的「監理本質」、「監理目標」、「監理原則」,以及具體的「監理面向」;而後,本研究透過歐盟、新家坡、日本非銀行支付法制的剖析與比較,歸納出形塑現代非銀行支付監理法制應有的基本「分析框架」。從而,藉由前述對於非銀行支付「監理本質」與法制「分析框

架」的歸納,本研究對於我國現行的非銀行支付法制進行通盤的審視與檢討,並總結出我國法制存在著「監理本質」失調、「監理範圍」破碎化、「監理密度」失衡化、「監理措施」僵化等困境與缺陷。最後,基於以上法制困境與缺陷,本研究在正確的「監理本質」理解下,借鑒歐盟、新家坡、日本法制,嘗試為我國提出《銀行法》與非銀行支付法制「監理框架」之重塑芻議,希冀藉帶動我國非銀行支付產業的健全與普惠發展。