統一證券組織文化的問題,透過圖書和論文來找解法和答案更準確安心。 我們查出實價登入價格、格局平面圖和買賣資訊

統一證券組織文化的問題,我們搜遍了碩博士論文和台灣出版的書籍,推薦김성한寫的 產品負責人實戰守則:從洞悉顧客需求,到引領敏捷開發,韓國電商龍頭頂尖PO教你打造好產品的決勝關鍵 和峻誠稅務記帳士事務所的 記帳.報稅錯誤160問(九版)都 可以從中找到所需的評價。

這兩本書分別來自三民 和永然所出版 。

中信金融管理學院 企業管理學系金融管理碩士在職專班 蔡文榮所指導 林岱芸的 房地產業數位行銷對口碑傳播與營運績效影響之研究 (2021),提出統一證券組織文化關鍵因素是什麼,來自於房地產業、數位行銷、口碑傳播、營運績效。

而第二篇論文逢甲大學 財經法律研究所 廖崇宏所指導 郭清風的 論我國電子支付法制之發展 - 從8591寶物交易網案談起 (2021),提出因為有 電子支付、電子支付帳戶、代理收付、儲值款項的重點而找出了 統一證券組織文化的解答。

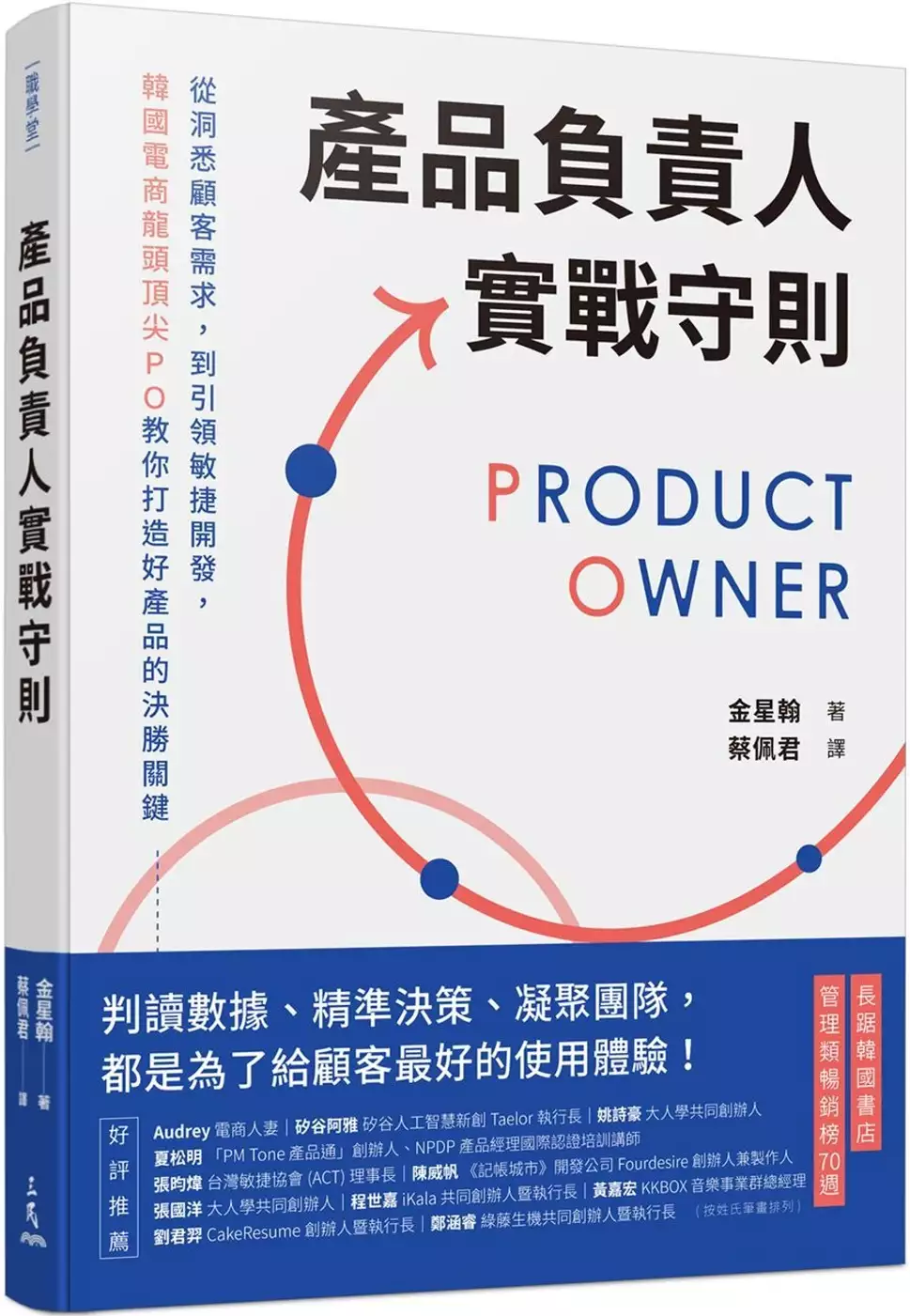

產品負責人實戰守則:從洞悉顧客需求,到引領敏捷開發,韓國電商龍頭頂尖PO教你打造好產品的決勝關鍵

為了解決統一證券組織文化 的問題,作者김성한 這樣論述:

★長踞韓國書店管理類暢銷榜70週 ★矽谷最熱門職缺、哈佛MBA畢業生夢寐以求的新職業 ★從暸解顧客、決定目標到實際執行,涵蓋整個產品開發週期的最完整指南 ★判讀數據、精準決策、凝聚團隊,都是為了給顧客最好的使用體驗! 當你點開Uber,發現畫面上的車子顏色與實際顏色一模一樣, 當你打開家門,看到幾個小時前在購物網站上訂的物品已送達, 當你在Netflix選擇影片時,發現首頁推薦片單正符合你的喜好, 讓你感到方便舒適的使用體驗,背後的決策者就是產品負責人! 全球IT企業紛紛招聘被稱為「迷你CEO」的產品負責人

(Product Owner, PO),為什麼? 執著於顧客,是製作產品的首要原則,而執行這個原則的人,就是產品負責人。產品負責人需要洞悉顧客需求,精準制定決策,與團隊攜手打造最有價值的產品。 本書由韓國電商平臺龍頭頂尖PO撰寫,告訴你成為團隊核心的必備技能與實戰經驗,從OKR、六頁式報告、敏捷開發到衝刺計畫,讓你一次瞭解國際頂尖企業都在用的成功管理法。 ▎矽谷最熱門職缺、MBA畢業生夢寐以求的新職業 在購物、飲食、社交、娛樂都仰賴科技產品的現在,科技人才需求高漲。其中,需要具備全方位能力的產品負責人(PO)、產品經理(PM)已成為全球科技

產業中最熱門的新職業。 調查顯示,2022年美國產品經理基本年薪約12萬美元,升遷後更能達到20萬美元以上。2017年,哈佛商學院MBA畢業生有8%成為產品經理,隔年更有高達兩倍的人選擇這一行。 ▎想成為PO、PM,要具備怎樣的能力? 被譽為「迷你CEO」的PO、PM看似掌握大權,卻必須承擔相應的責任,其決策、管理、分析能力決定著產品的成敗、影響著每位顧客的使用體驗,甚至攸關公司的未來發展。想成為PO、PM,你必須理性、有效率,能說服團隊,深入探討,最重要的是能站在顧客的立場思考。 ▎Netflix推播給每個用戶的封面照片為何不同?

一個按鍵的顏色、搜尋商品後的排序、影片的封面照片,每個小細節都影響著顧客的體驗。正如同Netflix準備了9張封面照片推播給喜好不同類型電影的顧客。為了打造最符合顧客需求的產品,PO要知道誰是自己的顧客,從數據裡探求顧客要什麼、喜歡什麼,據此決定產品的目標、成功指標,才能提出打動顧客的最佳方案。 ▎頂尖PO親自指點開發週期裡會遇到的各種問題 身為韓國電商平臺龍頭Coupang資深PO,作者運用豐富的實際情境案例,分享商品開發週期中的方方面面。 ˙ 滿足顧客需求時,該如何兼顧公司的目標與資源? ˙有多項開發任務時,PO該怎麼決定優先順序? ˙如何

從數據中探尋顧客的需求和喜好? ˙如何管理與查看數據? ˙如何為產品制定目標與成功指標? ˙如何透過Ticket記錄和分配開發任務? ˙各大公司都在採用的敏捷開發框架Scrum該如何運作? ˙怎樣運用UI/UX設計打造最方便直覺的使用體驗? ˙如何藉由使用者測試,獲得最有價值的反饋? ˙產品上線時,該注意哪些問題? ˙對產品盡心盡力的同時,該怎麼讓團隊成員不討厭自己? ˙公司要挑選怎樣的人才擔任PO? ▎豐富的成功案例提供你最好的觀點與視野 作者除了採用自己在Coupang的實戰經驗,也向P&a

mp;G、惠普(HP)、豐田(Toyota)、Netflix、亞馬遜(Amazon)、谷歌(Google)等頂尖企業取經,以講述故事的口吻,分享這些公司的成功法則。 國內專家好評推薦 Audrey 電商人妻 矽谷阿雅 矽谷人工智慧新創Taelor執行長 姚詩豪 大人學共同創辦人 夏松明 「PM Tone 產品通」創辦人、NPDP產品經理國際認證培訓講師 張昀煒 社團法人臺灣敏捷協會(ACT)理事長 陳威帆 《記帳城市》開發公司Fourdesire創辦人兼製作人 張國洋 大人學共同創辦人 程世嘉 iKala 共

同創辦人暨執行長 黃嘉宏 KKBOX 音樂事業群總經理 劉君羿 CakeResume創辦人暨執行長 鄭涵睿 綠藤生機共同創辦人暨執行長 (按姓氏筆畫排序) 國際讚譽 如果你想要快速,並且用可擴充的方式開發出得以為無數人創造價值與帶來意義的產品,這本書會成為十分有用的資料。——森提爾‧蘇庫瑪(Senthil Sukumar),Google商業智慧領導人 如果你是新創公司老闆,或是有一定規模的線上服務經營者,又或者是想成為產品負責人的上班族,推薦各位一定要閱讀本書,這將是一個機會,提升你對產品負責人一職的洞察力,對強調顧

客體驗的產品的理解力,以及引領整個產品組織的領導能力。——姜信奉(강신봉), Delivery Hero Korea(Yogiyo)代表理事 對於所有想瞭解如何打造以人為本的數位創新服務的人而言,我相信本書是一本非讀不可的書籍。——金光遂 (김광수),NH農協金融控股會長 當我看到這本書仔細分類說明了我們該如何瞭解顧客、決定製作什麼產品、實際執行、評估成果,真是一吐為快。不管你是剛要開始製作產品的新手,還是已經從事產品負責人一段時間了,這本書都可以為各位帶來幫助。——Victor Ching,O2O居家服務Miso代表理事

房地產業數位行銷對口碑傳播與營運績效影響之研究

為了解決統一證券組織文化 的問題,作者林岱芸 這樣論述:

摘 要 房地產業是台灣經濟的龍頭產業眾所皆知,但因牽扯金額龐大,要讓客戶心動而掏錢買單的難度更高。因此「廣告」就是房地產業最大武器,近幾年網路資訊的蓬勃發展,讓許多產業產生了變化,隨著行動網路的普及化,讓網路世界越來越豐富,讓以往只能在電腦前面使用網路的情況有了改變,隨時隨地都可以上網,因此也影響到了廣告媒體業,網路世代的來臨讓房地產業在廣告行銷中降低成本,也讓整個媒體模式及通路有了巨大的改變,甚至行銷模式也可能跟著改變。本研究問卷發放採便利抽樣方式,針對南部地區房地產業人員為對象,發出400份問卷,回收有效問卷308份,有效回收率77%。本研究成果:1.數位行銷對口碑傳播成顯著正向

影響的假設成立。2.口碑傳播對營運績效成顯著正向影響的假設成立。3.數位行銷對營運績效成顯著正向影響的假設成立。4.口碑傳播對數位行銷與營運績效具有中介效果之假設成立。本研究期望能幫助房地產業利用數位網路開始思考新的創新行銷方式,達到提升房地產業口碑傳播,並創造房地產業營運績效。

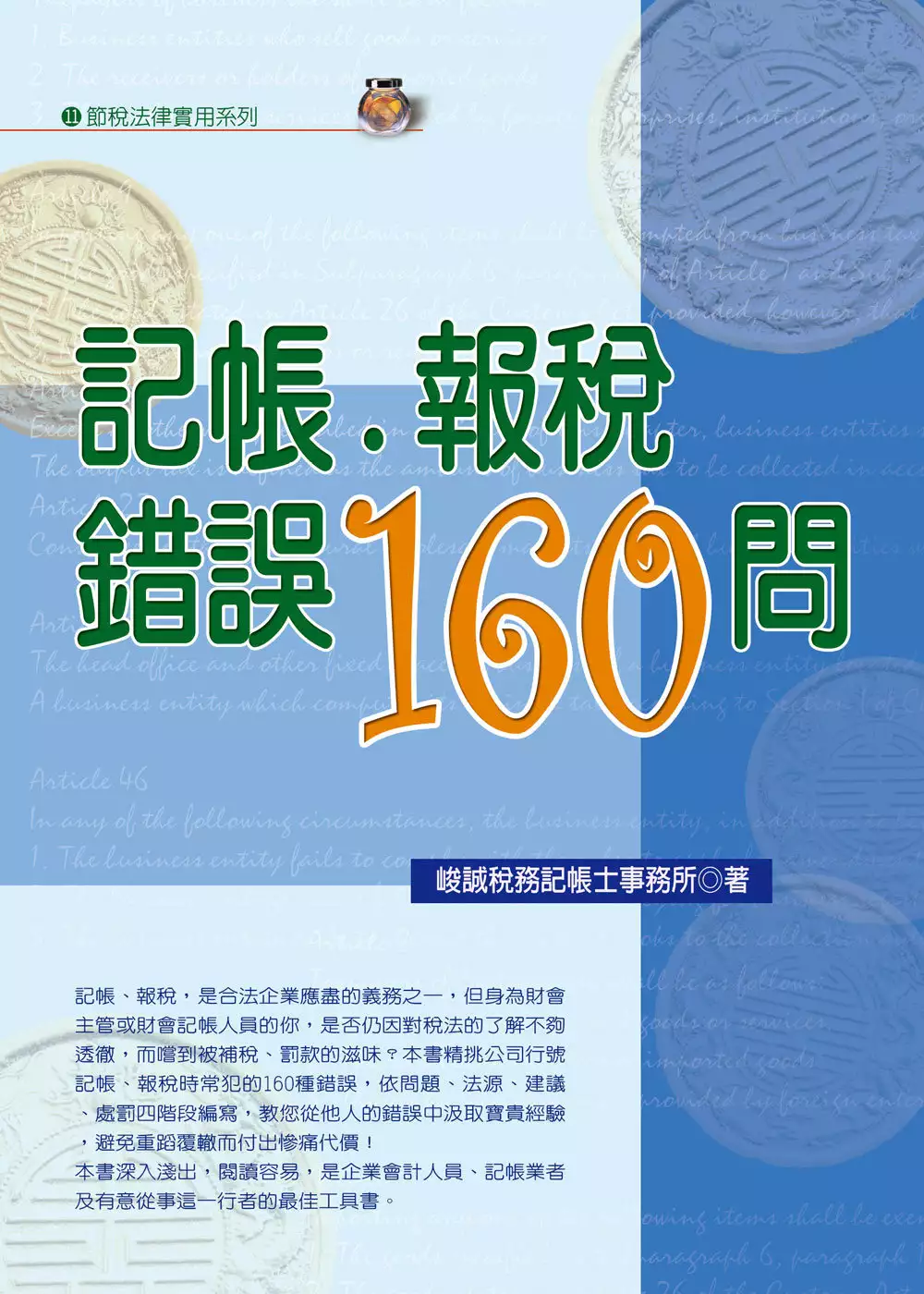

記帳.報稅錯誤160問(九版)

為了解決統一證券組織文化 的問題,作者峻誠稅務記帳士事務所 這樣論述:

記帳、報稅,是合法企業應盡的義務之一,但身為公司財會人員或記帳人員,是否仍因對稅法的了解不夠或不小心的失誤,而讓公司苦嚐補稅、罰款的滋味?本書精挑公司行號記帳、報稅時常犯的160種錯誤,依問題、法源、建議、處罰四階段編寫,教您從他人的錯誤中汲取寶貴經驗,避免重蹈覆轍而付出慘痛代價!本書深入淺出,閱讀容易,是企業會計人員及記帳士最佳工具書。

論我國電子支付法制之發展 - 從8591寶物交易網案談起

為了解決統一證券組織文化 的問題,作者郭清風 這樣論述:

科技日益創新,使社會生活態樣產生多樣性的變化,而隨著電子商務的快速發展,顛覆傳統由銀行金融機構運作的支付市場,電子支付等非金融機構在網路科技的發展下,也逐步地攻佔所謂傳統金融市場的板塊,其創新挑戰法律的規範及超越立法者的思維,也因而在發展的過程中會有合不合法的問題產生。由於世界各國金融管制的措施也有所不一,電子支付等金融創新產業能否順利發展,還是取決於法制度的規範和政府金融監理的措施和態度。 我國電子支付制度的發展在「電子支付機構管理條例」修正案通過前,出現過數字科技旗下8591寶物交易網「T點」案,檢方以違反「電子票證發行管理條例」起訴,然檢方和法院與各界的見解不同,對於電子支付之本質的了

解不盡全面,以至於淪落表面的形式爭議,因此,電子支付的本質是什麼,且適用何種法律規範以及主管機關的監理是本研究要探討之一。電子支付產業在國外發展迅速,從美國和中國發展的電子支付平台中,最為知名的當屬美國的PayPal及中國的支付寶,在研究國內支付制度發展的過程中,也要研究各國在支付服務發展上的問題,以及為何可以發展迅速,當中是否有值得效法學習之處,本論文將探討電子方支付在我國的發展問題,藉由國外電子支付的發展,來檢視我國在電子支付產業上法律規範與監理的研究。電子支付所牽涉面向甚廣,有電子支付業者、使用者(特約機構)及銀行等彼此間的權利義務關係。在電子支付和銀行所從事業務性質的法律關係特別難以加

以區分。因此,在此須了解到電子支付業者所從事之業務和銀行業務間的關係,畢竟電子支付業者在收受儲值款項、代理收付交易款項、電子支付帳號間款項的移轉及國內外小額匯兌,基本上都和銀行法第29條銀行專屬業務產生扞格之情形,兩者之間有許多模糊空間,有賴更多學說研究去證明。目前電子支付產業已經發展到行動支付的時代,藉由手機、平板及手錶等個人移動式電子產品連結網路或是安裝載具,就能無遠弗屆地進行交易支付,值此我國《電子支付機構管理條例》施行尚未滿一年,隨著時間的累積,問題也會一一產生,有賴政府及立法者在往後修法或是政策定時,能夠補足電子支付產業快速的發展及變化,是當此研究電子支付法制度所必須去思考的議題,本

研究所提出之建議期能為電子支付發展略盡棉薄之力。