囤房稅爭議的問題,透過圖書和論文來找解法和答案更準確安心。 我們查出實價登入價格、格局平面圖和買賣資訊

囤房稅爭議的問題,我們搜遍了碩博士論文和台灣出版的書籍,推薦鄭惠方寫的 艾蜜莉會計師教你聰明節稅 (2021年最新法規增訂版):圖解個人所得、房地產、投資理財、遺贈稅 和林廸重,方耀慶的 勇敢用桿:法拍屋快樂賺錢術(新版)都 可以從中找到所需的評價。

另外網站彭揚凱、廖庭輝/否定「囤房稅」前,政府該說清楚的五件事也說明:2021年3月24日 — 財政部於今年3月9日首度對外釋出囤房稅規劃方向,不料僅短短數日便改口暫緩實施。示意圖。 圖/OURs都市改革組織提供.

這兩本書分別來自財經傳訊 和智庫雲端所出版 。

崑山科技大學 房地產開發與管理研究所 黃幹忠所指導 郭珉杰的 加拿大中古屋市場交易制度在地化應用之研究-以資訊透明化、租稅制度、交易安全為中心 (2021),提出囤房稅爭議關鍵因素是什麼,來自於交易制度、房地產資訊透明化、房地產租稅制度、房地產交易安全。

而第二篇論文國立暨南國際大學 公共行政與政策學系 黃鉦堤所指導 彭鈺卿的 從霍爾(S. Hall)的「製碼/解碼」理論探討「105年度台中市公告地價調幅方案」 (2021),提出因為有 霍爾、製碼、解碼、105年度台中市公告地價調幅方案的重點而找出了 囤房稅爭議的解答。

最後網站簡介台北市囤房稅法案:從呱吉與陳建銘的爭執談起 - Matters則補充:前陣子(大概今年十月)看到呱吉與陳建銘兩位議員對囤房稅的爭執, ... 總之,希望可以讓大家對現在囤房稅的爭議有比較整體的理解,也希望能夠趕快排 ...

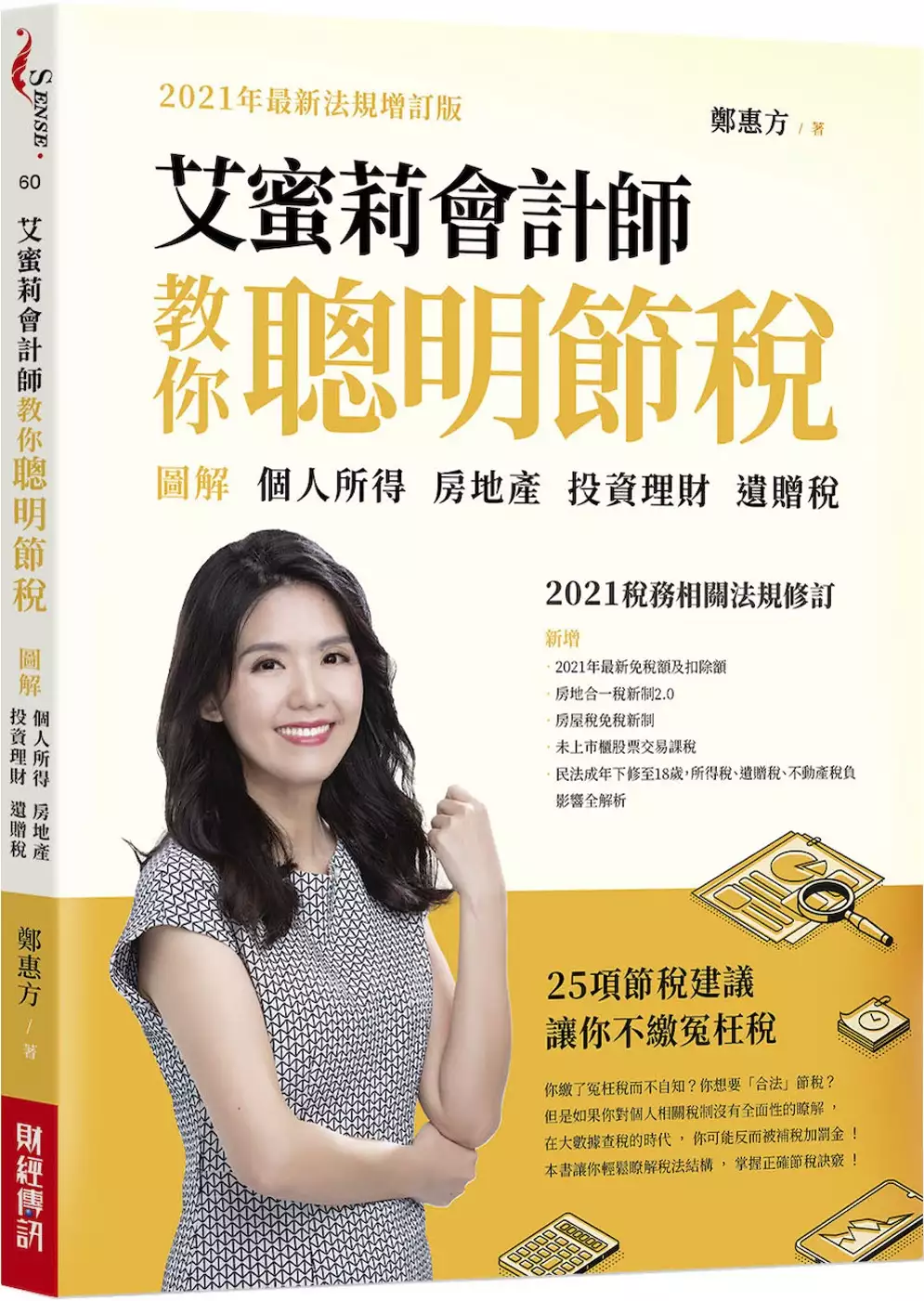

艾蜜莉會計師教你聰明節稅 (2021年最新法規增訂版):圖解個人所得、房地產、投資理財、遺贈稅

為了解決囤房稅爭議 的問題,作者鄭惠方 這樣論述:

2021年新增── .有關《民法》下修成年年齡為18歲,個人所得稅、遺贈稅及不動產相關稅負的全面影響 .政府為扼止房地產投機炒作的最新相關租稅措施。 每年5月你收到稅單會不會心痛?你會不會想要少繳點稅? 你心裡是否有個疑問,每年到底是在繳什麼稅? 多數人年年心痛、年年疑惑,但是從不採取行動。 本書解決你陳年的「痛」和「疑慮」, 讓你知道個人所得稅制是怎麼一回事,也讓你知道如何合法節稅! 艾蜜莉會計師一次告訴你,25項一定要知道的節稅建議,讓你不繳冤枉稅! 你年年的「痛」和「疑慮」是因為稅制很難、稅法很雜,你搞不懂,根本無法談論合法節稅這檔事。

因為你不懂,你心目中的節稅方法只有:把所得掛給人頭、多報撫養親屬等,但這些可能是逃漏稅的偏門,你可能一時少繳稅,但可能讓國稅局上門要你補稅加罰金。 本書讓你輕鬆而完整解決上述問題: 用圖來解釋難懂的概念; 用表格、邊欄呈現重要參考資料; 用淺白的文字說明所有重要法源; 用案例來說明規定如何適用。 本書為所有程度的讀者建立清楚的個人稅制系統概念,有了基本的概念之後,你才能知道如何真正合法節稅。 例如,如果你了解個人所得稅是採「現金收付制」(即按照現金收支的時點判定所得及費用歸屬年度),同時,綜合所得稅是採累進稅率,你自然會知道可以透過調整收入實現的時間點,

讓所得實現在稅率較低的年度來節稅。 作者提出25項節稅訣竅,如提高勞保退休金的提撥比例,提撥的部分當年免稅,自然降低你的稅基。到退休領用時,因為你的收入低、稅率也低,自然比現在繳稅來得划算。增加儲蓄的同時,也省下稅金,一舉兩得。 中華民國萬萬稅,所以對個人(自然人)而言,投資理財、房地產、遺產及贈與相關的稅賦問題,就格外重要,本書各以專章介紹,你的人生一定用得上。 你不愛繳稅,所以你想了解稅,進而節稅;不過稅又很難解,所以你永遠不懂稅,永遠多繳稅。本書讓你打破上述惡性循環。 本書在2018年出版後,廣受好評,而2018年至2021年之重要法規修正,本書因此針對法條更新進

行修訂,並新增專節介紹本年度最新且最重要議題。 本書特色 ◆本書在金融保險機構間造成搶購,因為「沒有想到有結構如此清楚的個人稅法入門」 本書作者經常應邀替銀行理專、保險從業人員及金融從業人員授課,他們需要對個人相關的稅法有清楚的了解,以提升服務客戶的能力。而作者上完課之後,都會有數以百計的購書訂單湧進。原因很簡單,這本書讓非稅務專業人士可以快速搞懂複雜的稅制,提升自己的能力。 ◆圖解重要概念,讓你輕鬆建立正確觀念,不繳冤枉稅! 談論稅的書一定會有類似以下讓人頭腦打結的說明:「個人綜合所得稅採屬地主義,不論本國人或外國人,只要有我國來源所得者,即有繳稅義務。反之,若非我國來

源所得(如台灣人於國外工作所得),則免課我國的所得稅。」 本書也有類似文字,但是涉及重要觀念,皆繪製圖表,讓讀者快速了解。 ◆完整說明個人稅制,讓你的稅法知識超越同儕! 「綜合所得稅+最低稅負制+分離課稅」,才能構成完整的個人所得稅制。本書以深入淺出的方式,解答人生中不同階段或面向(職涯發展、投資理財、買房置產及財富傳承)所面對的重要財務及稅務議題。 ◆提供個人綜合所得、投資理財、房地產、遺產傳承(含贈與)四大主題的節稅要訣! 本書提出25項可以運用的節稅建議,例如對房屋賣方而言,若是在2016年前就持有,建議房地拆分價格出售。由於房地合一新制於2016年才上路,目

前多數民眾持有的房地產還是適用舊制。房屋因為逐年折舊而減少價值,而近年來土地的公告現值逐漸調漲,長期持有後,房屋價格占不動產總價的比例通常會降低。因為「舊制」僅對房屋部分課所得稅,如果你持有的「舊制」不動產,購買時有拆分房屋、土地價款,未來賣出時建議拆分房地價格出售。 ◆不當稅務規劃完全解析,教你聰明節稅利人利己! 許多常見的稅務規劃方法,其實暗藏風險。本書在各以專門單元解說。 例如,利用人頭來分散薪資所得、分散股利所得或漏報收入,國稅局已經運用電腦提供異常薪資所得查核清單,對利用人頭列報薪資的公司商號全面選案查核。而一般人的薪資所得水準不難判斷,因為一個人的工作能力有限,不可能

同時在多個單位工作。若個人受領薪水每月10萬元以上超過5筆,有違常情。此外,許多人頭與公司股東或員工具有一定的親屬關係(如配偶),且當年度申報所得極低或無應納稅額,若進一步查核資金流程,多半可發現有資金回流的現象。 《洗錢防制法》新制自2017年6月28日施行後,運用人頭帳戶進行租稅規避或逃漏稅,除了可能觸犯《稅捐稽徵法》,以詐術或其他不正當方法逃漏稅捐,處5年以下有期徒刑、拘役或科或併科新台幣6萬元以下罰金外,還可能構成洗錢罪。依利用人頭的方式不同,還可能另外涉及違反《公司法》、《銀行法》、《刑法》等,不可不留意。 ◆2021年稅務法規變動、修訂內容 .2021年最新免稅額及

扣除額 .房地合一稅新制2.0 .房屋稅免稅新制 .未上市櫃股票交易課稅 .民法成年下修至18歲,所得稅、遺贈稅、不動產稅負影響全解析

囤房稅爭議進入發燒排行的影片

140508壹電視 打囤房從夫妻下手 自住限1戶惹議

影片網址→http://youtu.be/U0VcydBJycc

感謝記者 林筱凡 的採訪,關於「囤屋稅」,我只能說,政府骨子裡是因為缺錢想加稅,剛好年底選舉要到了,民氣(粹)可用,表面上舉著打囤房大旗,其實對有錢人而言無傷,而且反而助長租金價格與房價。

以下是新聞報導......↓

2014-05-08 13:35【壹電視報導】

連家財力雄厚,連戰和連方瑀名下都有不少豪宅,但現在財政部研擬囤房稅要從夫妻下手,夫妻自住只能持有一戶,就算是買給直系親屬或成年子女也屬於自住,買給位成年子女則不在此限。

民眾 莊忠衛 先生:我們其實自己有能力只有一間房子,我太太是我爸爸送給她的,家裡只有我在工作上班,所以賺錢已經很辛苦,要養小孩,所以如果政府還要再多課一些稅的話,對我們百姓來講,其實負擔還蠻沈重的。

夫妻倆人只能擁有一戶自住房子引起爭議,假如因為工作分隔兩地,或者買房子孝敬父母,又或者是父母贈與或繼承祖產,這些狀況要說是囤房,恐怕太牽強了點。

房仲業者 陳泰源 表示:8000多萬的房子,房屋稅也是從2萬多元變到6萬多元而已,對有錢人來講,持有一個八千多萬的房子,房屋稅每年多了4萬元,真的還好ㄟ,是沒有感覺的。

德明財經科大副教授 花敬群:一般的分析發現,房屋評定現值大概只有市價的一成左右而已,所以說我們稅基嚴重低估,才是真正稅制不健全的一個大問題。

就是因為房屋評定現值跟市價差了一大截,所以囤房稅恐怕只能打到一般民眾,對於財力雄厚的富豪或者投資客來說似乎是不痛不養。

網址→http://blog.yam.com/taiyuanchen/article/74480787

加拿大中古屋市場交易制度在地化應用之研究-以資訊透明化、租稅制度、交易安全為中心

為了解決囤房稅爭議 的問題,作者郭珉杰 這樣論述:

房地產長期以來被公認是已發展國家的「火車頭產業」,其發展可以帶動整個國家的經濟,是產業發展不可或缺的一環。然而,房地產過度的揚升,同時也會造成物價的波動與青年購屋的困難,因此,如何抑制炒作也成為多數國家的施政重點。臺灣自2016年以來,房地產市場不斷飆漲,促使政府祭出多次的打炒房措施,到目前為止成績似乎差強人意。然而,如果制度本身存在缺陷,政策的執行很可能會導致更多的問題而不是解決問題,因此如何適時調整與完善不動產交易制度,就成為相關部門整頓房地產產業的首要任務。本研究從先進國家中選擇了加拿大來分析其當前的不動產交易制度體系,希望瞭解其制度之優勢可否能對臺灣的交易制度有所借鏡與在地化應用。本

研究先蒐集各領域專家發表之文獻,檢視目前臺灣不動產交易制度面臨之問題,再針對加拿大中古屋不動產交易市場進行初步分析,並蒐集加拿大交易制度之相關文獻,針對房地產資訊透明化、房地產租稅制度與房地產交易安全加以整理,以作為制度形成背景的了解,及制度比較的基礎。最後以前述成果為文本,透過焦點訪談方式綜整所得到之結論。研究結果顯示,加拿大經驗可資臺灣應用的項目如下:1. 參照加拿大房地產資訊透明化制度應用之建議:(1) 不動產貸款預批是完善貸款環節的一種交易工具,我國應設立類似機制來確保交易秩序。(2) 臺灣應參照加拿大成立驗屋師這樣的專家檢驗制度,將不動產說明書內的現況說明書製作交由驗屋公司或驗

屋師處理,以第三方公正地就房屋現況做出調查,並強化不動產說明書的法律效力。2. 憲法租稅法律主義來講,空屋稅懲戒的是人民的財產權,要做出限制,需要法源,然而臺灣立法是透過代議制,短時間很難見成效,但可借鏡加拿大的制度來做一個探討,作為制度延展的一個立基點。隨著全球化發展,國家的界線越來越模糊,屆時外國人投資若已對房地產市場產生影響後,可借鏡加拿大的相關制度來做一個未雨綢繆的未來規劃。3. 參照加拿大交易安全制度應用之建議:(1) 臺灣應儘速嚴格執行「不動產經紀業管理條例」所制定之相關罰則,並健全公會組織及功能。(2) 臺灣應參照加拿大制度中所著設定之律師職能,從制度面喚醒地政士客觀第三

人之權責。(3) 臺灣應仿效加拿大,立法要求仲介公司與經紀人共同承擔公司名下營業員導致的交易糾紛,從而使公司與登記經紀人盡其監督之效能。

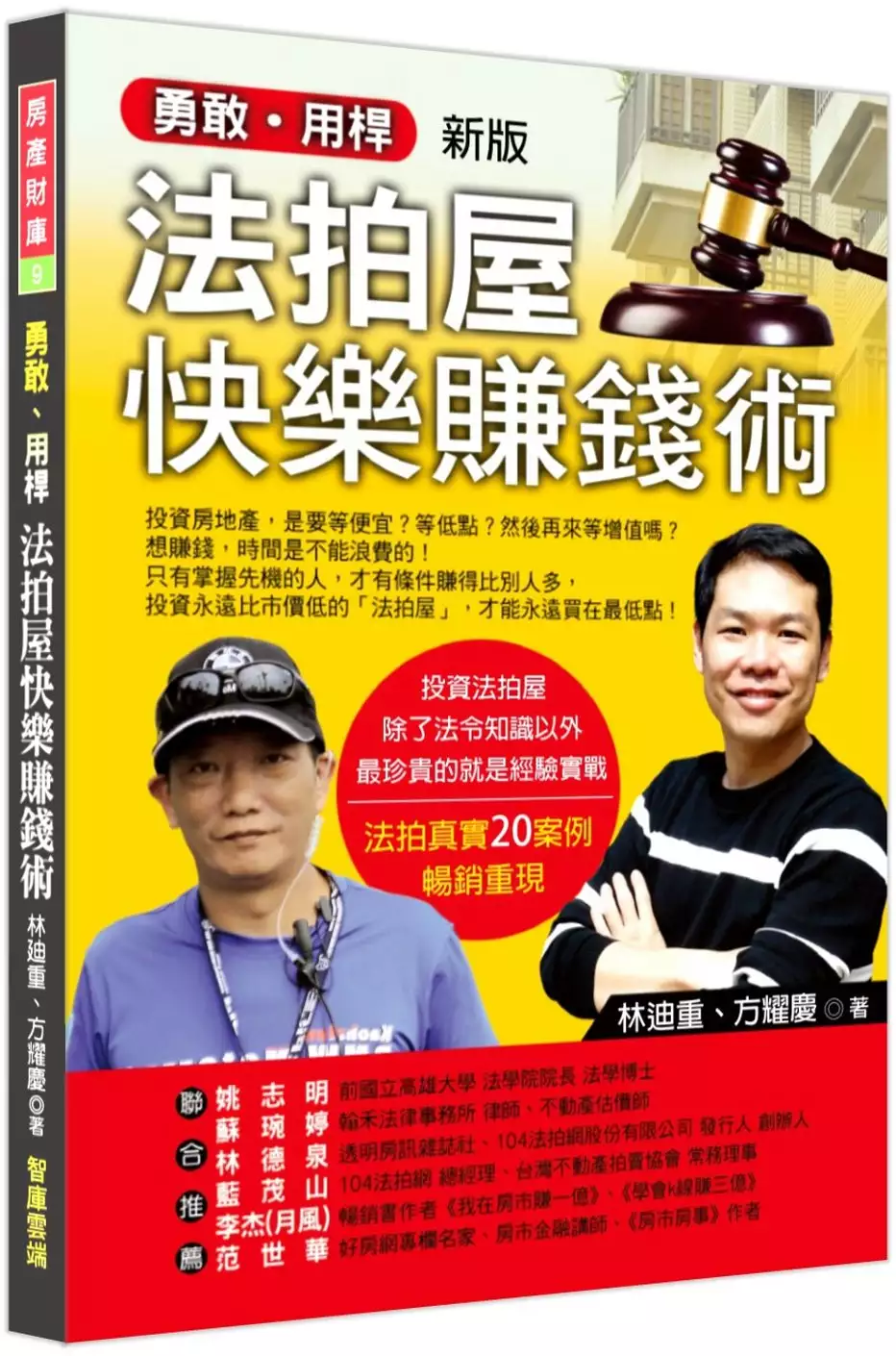

勇敢用桿:法拍屋快樂賺錢術(新版)

為了解決囤房稅爭議 的問題,作者林廸重,方耀慶 這樣論述:

投資法拍屋,除了法令知識以外 最珍貴的就是經驗實戰 投資房地產,不是等便宜?等低點?然後才來等增值!想賺錢,時間是不能浪費的,只有掌握先機的人,才有條件賺得比別人多,投資永遠比市價低的「法拍屋」才能真正買在最低點! 本書透過作者親身實戰的經驗分享,將各種示範、參與「法拍屋」投標、點交的過程經驗,剖析整理出致勝的「法拍屋」投資賺錢眉角,並將法拍入門客有可能會碰上的各種狀況,一一羅列出來,每一個案例都是千真萬確的真實故事!「富貴險中求」,風險存在,利潤才會存在,看懂之後、了解以後,才能把風險降到最低。就由這本書,帶領大家認識「法拍屋」這個房地產投資的新藍海,悠遊在其中,絕對會有豐富

的收穫! 由於初版熱銷一空,因應法拍投資及業界傳授案例實用推廣學習之市場需求,各界積極不斷洽詢本著作,法拍真實20案例,再次為您暢銷重現!

從霍爾(S. Hall)的「製碼/解碼」理論探討「105年度台中市公告地價調幅方案」

為了解決囤房稅爭議 的問題,作者彭鈺卿 這樣論述:

從報章雜誌中可得知,對於「105年度台中市公告地價調幅方案」引起了民眾極大的反彈聲浪,而且不同民眾因立場不同而對於該政策方案是否合乎租稅公平與政治操作有著不同解讀。 本研究以霍爾的「製碼/解碼」理論探討「105年度台中市公告地價調幅方案」,該理論在解碼立場上分成主導霸權立場、協商立場以及對抗立場等三種。 本研究經由詮釋此方案的三種不同解碼立場之意義賦予,充分顯示此方案是根據中央的指導原則,也參考當時土地市價,因此是在依法行政的基礎上,所做出的一次例行性調整,其中不僅合乎租稅公平,而且並無證據顯示存有政治操作。 再者,本研究間接顯示,各縣市的地價調整方案在相關的地價制

度或配套措施上,應有適當的規劃,以減緩民眾因為地價調整所帶來的衝擊。 除此之外,筆者從本研究獲得兩點深刻反思。首先,製碼者的價值選定與解碼者的意義賦予,兩者之間不必然相等,其次,接納不同的解碼立場才能夠了解事務的全貌。